En la actual campaña de la Renta, si bien los autónomos deben declarar siguiendo las mismas normas que el resto de los contribuyentes, las características propias de su actividad les obligan a prestar atención a algunos epígrafes legislativos diferentes a los de los trabajadores por cuenta ajena.

¿Por qué están obligados a declarar todos los autónomos?

Este año ha quedado abolido el mínimo que se venía aplicando para beneficiarse de la exención de la obligación de declarar, que se situaba en unos rendimientos por debajo o iguales a 1.000 euros, y, de esta forma, quienes en cualquier momento de 2023 hayan estado dados de alta en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos, o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar, deben declarar por los Impuestos sobre la Renta y, en su caso, del Patrimonio.

Es necesario tener en cuenta que están afectados por esta obligación los familiares colaboradores de los trabajadores por cuenta propia o autónomos, que estén dados de alta en los regímenes indicados -Régimen Especial de Trabajadores por Cuenta Propia o Autónomos, o Régimen Especial de la Seguridad Social de los Trabajadores del Mar-.

La medida se debe a que el nuevo sistema de cotización por ingresos reales de los autónomos ha reformado profundamente el Régimen Especial de Trabajadores Autónomos (Reta), al considerar por primera vez los beneficios para calcular nuestras cotizaciones.

Determinación de los ingresos y cotizaciones del contribuyente

Para determinar los ingresos y las cotizaciones de cada miembro del colectivo, la Seguridad Social ha implementado un sistema de previsión de ingresos. De esta forma, al inicio de cada ejercicio, cada autónomo debe estimar sus ingresos previstos. Para verificar esta estimación, la Seguridad Social exige a todos los autónomos presentar la declaración de la renta, que es la única forma que tiene de verificar los ingresos del año anterior y asegurar una cotización adecuada.

Por ello, la disposición final primera del Real Decreto-ley por el que se establece el nuevo sistema de cotización para los autónomos, modifica, con efectos desde el 1 de enero de 2023, el articulo 96.2 de la Ley del IRPF, que obliga a todos a declarar. Como conclusión, a la hora de revisar el borrador vamos a comprobar que la Aeat no conoce la totalidad de nuestros ingresos y gastos, con lo que no puede calcular el rendimiento como autónomo y preparar el borrador del IRPF.

Cuando la Seguridad Social, conocidos los rendimientos anuales efectivamente obtenidos, calcula las cotizaciones de nuevo y nos abona el exceso, en la declaración correspondiente al ejercicio siguiente debe minorará el gasto deducible de los rendimientos del trabajo en el importe percibido.

Plazos de la Campaña y servicios de Ayuda de la Agencia Tributaria

El plazo para presentar la declaración es el mismo que para el resto de contribuyentes (3 de abril a 1 de julio, ambos incluidos). La domiciliación bancaria se extiende hasta el 26 de junio. No obstante, si optamos por domiciliar solamente el segundo plazo, el plazo se mantiene abierto hasta el 1 de julio, inclusive.

Desde el 12 de marzo, ya se puede solicitar el número de referencia que permite gestionar todos los servicios para la Campaña de Renta. Desde el 7 de mayo hasta el 1 de junio de 2024, la Aeat confecciona la declaración por teléfono (solicitud de cita desde el 29 de abril hasta el 29 de junio).

Desde el 1 de junio al 1 de julio se puede confeccionar la declaración presencialmente en las oficinas de la Aeat y de las oficinas públicas de Comunidades Autónomas, Diputaciones y Ayuntamientos adheridos mediante convenio con la Administración tributaria (petición de cita entre 29 de mayo y 29 de junio).

Traslado de los importes consignados en los libros registro

Para los rendimientos de actividades económicas en estimación directa, se mantiene, como en pasados ejercicios, la posibilidad de que podamos trasladar los importes consignados en los libros registro del IRPF, de forma agregada, a las casillas de este apartado del modelo, si bien este traslado se supedita a que se autorice su conservación y a que técnicamente el formato de los libros sea el formato publicado por la Agencia Tributaria (Aeat) en su sede electrónica.

Nuevos límites por aportaciones a planes de previsión social

Se han incluido para el ejercicio que vamos a declarar estos días nuevos límites máximos conjuntos por aportaciones y contribuciones empresariales a los sistemas de previsión social. Como consecuencia de las modificaciones normativas introducidas en las reducciones en la base imponible por aportaciones y contribuciones a sistemas de previsión social por el artículo 62 de la Ley de Presupuestos Generales del Estado para 2023, se efectúan pequeños cambios en el modelo dentro del apartado relativo a Reducciones por aportaciones y contribuciones a sistemas de previsión social.

Así al incremento del límite adicional de 8.500 euros -al límite general de 1.500 euros-, la cuantía máxima de las aportaciones que pueda realizar un trabajador por cuenta ajena al mismo instrumento de previsión social al que se han realizado contribuciones por parte del empresario se vincula tanto a los rendimientos íntegros totales que perciba el trabajador de ese empleador -según sean inferiores o superiores a 60.000 euros- como al resultado de aplicar a la respectiva contribución empresarial el multiplicador que corresponda de acuerdo con lo establecido en el artículo 52 de la Ley del IRPF.

Además, se crea un nuevo límite de reducción de 4.250 euros, adicional al límite general de 1.500 euros. Se aplica:

a) A las aportaciones a los planes de pensiones sectoriales, realizadas por trabajadores autónomos que se adhieran a dichos planes por razón de su actividad.

b) A las aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o de autónomos de nueva creación.

c) Se aplica también a las aportaciones propias que el empresario individual o el profesional realice a planes de pensiones de empleo, de los que sea promotor y, además, partícipe.

d) Las aportaciones propias que el empresario individual o el profesional realice a Mutualidades de Previsión Social de las que sea mutualista.

e) Las aportaciones propias que el empresario individual o el profesional realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado.

Aportaciones a los planes de pensiones de empleo simplificados

Son los Planes de pensiones de trabajadores por cuenta propia o autónomos, promovidos por las asociaciones, federaciones, confederaciones o uniones de asociaciones de trabajadores por cuenta propia o autónomos, por sindicatos, por colegios profesionales o por mutualidades de previsión social, en los que sus partícipes exclusivamente sean personas trabajadoras por cuenta propia o autónomos.

No se nos requiere la condición previa de asociado si deseamos adscribirnos a un plan promovido por una asociación de trabajadores por cuenta propia o autónomos.

Mutualidades alternativas al Régimen de Seguridad Social

Están exentas las prestaciones reconocidas a los profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos por las Mutualidades de Previsión Social que actúen como alternativas al régimen especial de la Seguridad Social mencionado, siempre que se trate de prestaciones en situaciones idénticas a las previstas para la incapacidad permanente absoluta o gran invalidez de la Seguridad Social.

La Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado, fija para 2023 la cuota máxima por contingencias comunes, que opera como límite para gastos deducibles en concepto de mutualidad alternativa al régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos (Reta), en 15.266,72 euros. [0,283 x (4.495,50 x 12)].

Exención de prestación por desempleo de pago único

Están exentas, cualquiera que sea su importe, las prestaciones por desempleo reconocidas por la entidad gestora cuando se percibamos en la modalidad de pago único siempre que las cantidades percibidas se destinen a las finalidades y en el supuesto s de que se haya concedido por el inicio de la actividad como trabajador por cuenta propia.

También están exentas las aportaciones al capital social de una sociedad o entidad mercantil de nueva creación o constituida en un plazo máximo de doce meses anteriores a la aportación, siempre que vayamos a poseer el control efectivo de la misma, y a ejercer en ella una actividad profesional, encuadrados en el Reta o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar.

Esta exención viene condicionada por la normativa a que mantengamos la acción o participación durante el plazo de cinco años, en el supuesto de que nos hayamos integrado en sociedades laborales o cooperativas de trabajo asociado o hubiéramos realizado una aportación al capital social de una entidad mercantil, o al mantenimiento, durante idéntico plazo, de la actividad, en el caso de que seamos trabajadores autónomos.

¿Se deducen gastos si afectamos a la actividad parte de la vivienda?

Si utilizamos parte de la vivienda habitual en nuestra actividad económica como trabajadores por cuenta propia, podemos deducir los gastos de suministros -agua, gas, electricidad, telefonía e Internet, etc.- correspondientes a la parte de la vivienda habitual que se encuentra afecta a nuestra actividad económica, en el porcentaje que resulte de aplicar el 30% a la proporción existente entre los metros cuadrados de la vivienda habitual destinados a la actividad sobre su superficie total, salvo que se pruebe que se destina un porcentaje superior o inferior.

Exención de las dietas y asignaciones de gastos de locomoción

Una de las principales novedades para 2023, es que la cuantía exenta de las dietas y asignaciones para los gastos de locomoción es de 0,26 euros por el número de kilómetros recorridos, desde el 17 de julio de 2023, hasta 2023 era de 0,19 euros.

Minoración de rendimientos de trabajo para rentas bajas

Se han incrementado los importes que minoran los rendimientos netos del trabajo para rentas bajas y también la cuantía por debajo de la cual se aplica esta reducción. En 2023, para rendimientos netos del trabajo iguales o inferiores a 14.047,5 euros y 6.498 euros anuales.

Rendimientos de generación superior a dos años

Se ha minorado del 40% al 30% del porcentaje de reducción aplicable a los rendimientos con período de generación superior a dos años u obtenidos de forma notoriamente irregular en el tiempo.

Regímenes fiscales disponibles para autónomos

En el complejo mundo del trabajo autónomo, la elección del régimen fiscal adecuado marca la diferencia en la gestión de nuestro negocio. Existen tres regímenes fiscales disponibles: la Estimación Directa Simplificada, la Estimación Directa Normal; y las Estimación Objetiva del IRPF (Módulos).

La estimación Directa Simplificada es el régimen más común entre los autónomos y es especialmente popular entre los profesionales independientes. Permite una simplificación significativa, pero si la facturación supera el límite, podemos renunciar al régimen y optar por el que se ajuste a nuestras dimensiones presentando el modelo 036 o 037 de declaración censal, pero no teniendo claro que esto no ocurre con la Estimación Directa Normal.

En este último caso, el régimen agrupa a quienes tenemos una facturación superior a los 600.000 euros anuales. Y, finalmente, en el sistema de módulos es preciso que la actividad esté incluida en la Orden que regula los módulos. Novedades en la renuncia al sistema de Estimación Objetiva

Para este ejercicio se ha establecido un nuevo plazo para ejercitar la renuncia o revocación de la renuncia a la aplicación del método de Estimación Objetiva que abarca desde el 25 de diciembre de 2022 hasta el 31 de enero de 2023. Ahora bien, las renuncias o revocaciones presentadas para el año 2023, durante el mes de diciembre de 2022, con anterioridad al inicio del plazo señalado previamente, se entendieron por la Aeat presentadas en período hábil.

No obstante, podemos modificar la opción ejercitada en diciembre, en su caso, en el plazo comprendido entre el 25 de diciembre del ejercicio anterior (2022) y el 31 de enero de 2023. Gastos de difícil justificación en Estimación Directa Simplificada

Se ha elevado de un 5% a un 7% el porcentaje de deducción para el conjunto de las provisiones deducibles y los gastos de difícil justificación en el régimen de Estimación Directa Simplificada. La cuantía deducible no puede superar los 2.000 euros anuales, equiparándolo con el importe establecido para los gastos de difícil justificación de los rendimientos del trabajo.

Límites excluyentes del sistema de Estimación Objetiva

Se ha ampliado la aplicación de los mismos límites cuantitativos excluyentes fijados para los ejercicios 2016 a 2022: tanto los relativos al volumen de rendimientos íntegros en el año inmediato anterior derivado del ejercicio de actividades económicas (250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales y 125.000 euros para las operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario) como al volumen de compras en bienes y servicios (250.000 euros, excluidas las adquisiciones de inmovilizado, para todas las actividades en Estimación Objetiva -comprendidas también las actividades agrícolas, ganaderas y forestales-).

Para actividades agrícolas, ganaderas y forestales se aplica el límite excluyente previsto en el artículo 31 de la Ley del IRPF para el volumen de rendimientos íntegros en el año inmediato anterior (250.000 euros anuales, para el conjunto de sus actividades agrícolas, ganaderas y forestales desarrolladas por el contribuyente) y, para el volumen de compras en bienes y servicios, la cantidad de 250.000 euros, excluidas las adquisiciones de inmovilizado, para todas las actividades en Estimación Objetiva, prevista en la disposición transitoria trigésima segunda en la Ley del IRPF y cuya aplicación se amplía a 2023.

Determinación del rendimiento neto previo

La Orden HFP/1172/2022, de 29 de noviembre, por la que se desarrollan para el año 2023 el método de Estimación Objetiva mantiene, en general, para 2023 la cuantía de los signos, índices o módulos de 2022 a excepción de los índices de rendimiento neto aplicables a los siguientes productos derivados de actividades agrícolas, como son la uva de mesa -se reduce del 0,42 al 0,32-; flores y plantas ornamentales -se reduce del 0,42 al 0,32-, y tabaco -se reduce del 0,37 al 0,26-.

Asimismo, se ha revisado para 2023 el tratamiento de las ayudas directas desacopladas de la Política Agraria Común (PAC), de manera que su tributación en proporción a los ingresos de sus cultivos o explotaciones se condiciona a la obtención de un mínimo de ingresos en la actividad distintos del de la propia ayuda directa.

Obtención del rendimiento neto minorado

Para las actividades agrícolas y ganaderas, se mantienen las reducciones existentes sobre el rendimiento neto previo, aplicables antes de la amortización del inmovilizado material e intangible.

Se aplica una reducción del 35% del precio de adquisición del gasóleo agrícola y del 15% del precio de adquisición de los fertilizantes. En ambos casos, las adquisiciones han de ser necesarias para el desarrollo de dichas actividades, se deben haber efectuado en 2023 y, además tienen que figurar documentadas en facturas emitidas en dicho período.

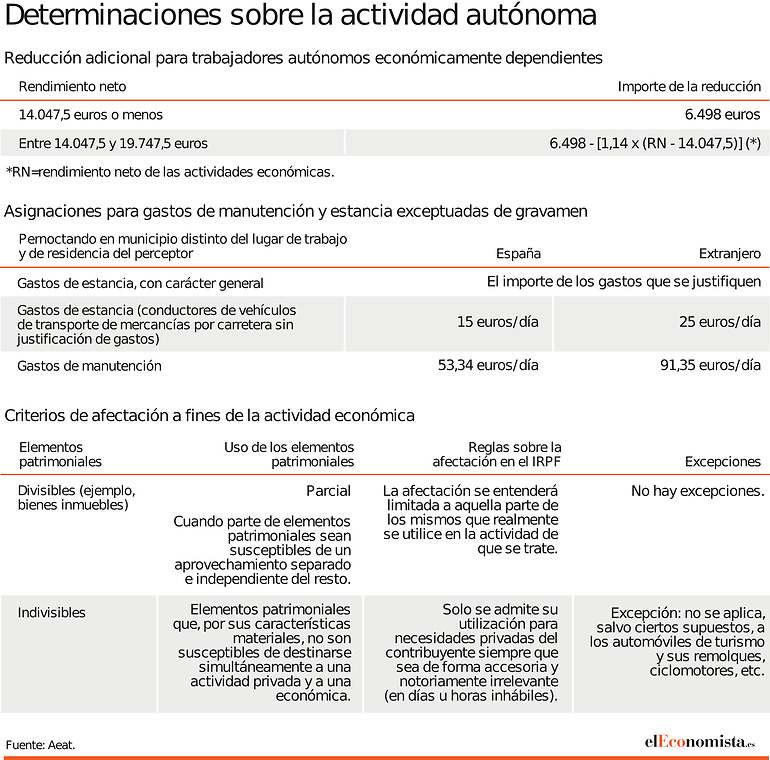

Reducciones autónomos económicamente dependientes

En el caso de la reducción adicional aplicable a los trabajadores autónomos económicamente dependientes, se elevan tanto el importe máximo de la misma desde 3.700 euros anuales hasta 6.498 euros anuales, como el umbral de rendimientos neto de las actividades económicas, que pasa de 14.450 euros a 19.747,5 euros, siempre que no tengan rentas, excluidas las exentas, distintas de las de actividades económicas superiores a 6.500 euros en el ejercicio que declaramos.

Somos considerados trabajadores autónomos económicamente dependientes si realizamos una actividad económica o profesional a título lucrativo y de forma habitual, personal, directa y predominante para una persona física o jurídica del que dependemos económicamente por percibir de él, al menos, el 75% de sus ingresos por rendimientos de trabajo y actividades económicas o profesionales.

Si el rendimiento neto se determina con arreglo a la modalidad simplificada del método de estimación directa, la reducción será incompatible con la aplicación del porcentaje del 7% deducible (con una cuantía máxima de 2.000 euros) por el conjunto de las provisiones deducibles y gastos de difícil justificación.

En estos casos, si optamos por la tributación conjunta, tendemos derecho a la reducción para trabajadores autónomos económicamente dependientes o con único cliente no vinculado cuando individualmente cumplamos con los requisitos legalmente establecidos en la normativa del IRPF. De no ser así, el resto de miembros de la unidad familiar a los que no nos resulta de aplicación la reducción no podemos aplicarla.

La reducción tiene como límite la cuantía de los rendimientos netos de las actividades económicas de los contribuyentes que generen el derecho. Además, es preciso recordar que la reducción para trabajadores autónomos económicamente dependientes y la reducción para contribuyentes con rentas no exentas inferiores a 12.000 euros son incompatibles entre sí. También, lo es con la reducción con los gastos de difícil justificación.

Cálculo del rendimiento en los módulos

Como novedad, el índice corrector por piensos adquiridos a terceros se establece en el 0,50% y el de cultivos en tierras de regadío que utilicen energía eléctrica está fijado en el 0,75 sobre el rendimiento de los cultivos realizados en tierras de regadío por energía eléctrica.

Para aplicar este índice se elimina el requisito de que el consumo eléctrico diario medio, en términos de energía facturada en kWh, de la factura del mes del período impositivo con mayor consumo sea, al menos, 2,5 veces superior al correspondiente a la de dos meses del mismo período impositivo.

Determinación del rendimiento neto de la actividad

Reducción general

Se fija en el 10% la reducción general aplicable sobre el rendimiento neto de módulos obtenido en el periodo impositivo 2023 tanto por los contribuyentes en Estimación Objetiva con actividades agrícolas, ganaderas y forestales, como por aquellos con actividades distintas de estas.

Reducción en Lorca

Se mantiene la reducción del 20% del rendimiento neto para actividades económicas desarrolladas en el término municipal en Lorca (Murcia), aplicable solo para determinar el rendimiento neto en las actividades distintas de las agrícolas, ganaderas y forestales.

Reducción en la Isla de la Palma

Un año más es posible aplicarse la reducción del 20% del rendimiento neto para los contribuyentes que desarrollen actividades económicas en la Isla de La Palma.Esta reducción, a diferencia de la de Lorca, se aplica a todas las actividades económicas que determinen el rendimiento neto en el método de Estimación Objetiva, incluidas las actividades agrícolas, ganaderas y forestales.

Determinación de la base imponible con normas de Sociedades

Si debemos determinar nuestra base imponible de acuerdo con las normas del Impuesto sobre Sociedades (IS), estimación directa normal y simplificada, para empresas de reducida dimensión, debemos ser conscientes de que son deducibles fiscalmente las pérdidas por deterioro de los créditos derivadas de las posibles insolvencias de deudores, cuando haya transcurrido un plazo mínimo de seis meses.

En el caso de las deducciones por incentivos y estímulos a la inversión empresarial del IS que podemos aplicarnos por desarrollar actividades económicas en estimación directa, encontraremos en la declaración la deducción por contribuciones empresariales a sistemas de previsión social empresarial que tiene su reflejo en el Anexo A.4 del modelo.

Esta deducción permite que si somos autónomos con trabajadores a cargo podamos practicar una deducción en la cuota íntegra del 10% por contribuciones empresariales a sistemas de previsión social empresarial imputadas a favor de los trabajadores con retribuciones brutas anuales inferiores a 27.000 euros. Cuando se trate de trabajadores con retribuciones brutas anuales iguales o superiores a 27.000 euros, la deducción se aplica proporcionalmente.

Elementos patrimoniales afectos a la actividad

Para que podamos determinar la ganancia o pérdida patrimonial derivada de elementos afectos o desafectados con menos de tres años de antelación a la fecha de la transmisión, debemos tener en cuenta que el valor adquisición del elemento transmitido está constituido por su valor contable.

En relación con la amortización del inmovilizado intangible de vida útil indefinida, mientras que en los métodos de estimación directa, tanto normal como simplificada, la amortización ha de hacerse conforme a la normativa del IS, en el método de Estimación Objetiva existe un régimen de amortización fiscal específico con unos porcentajes de amortización máximo del 15% y mínimo del 10%, que no distingue entre inmovilizados intangibles de duración definida o indefinida y que ha permanecido invariable hasta nuestros días.

Fuera del método de Estimación Objetiva, la regulación de la amortización del inmovilizado intangible de vida útil indefinida ha sufrido profundas modificaciones tanto en su aspecto mercantil como en el contable y también en el fiscal del IS.

En este último hasta el 1 de enero de 2016 no se admitió la deducibilidad fiscal de la amortización de activos inmateriales de duración indefinida por lo que no cabe hablar en relación con periodos previos a dicha fecha de una amortización mínima de tales activos.

Los coeficientes reductores del régimen transitorio no resultan aplicables a las ganancias patrimoniales obtenidas.

A efectos de podernos aplicar los coeficientes reductores del régimen transitorio, se consideran elementos patrimoniales no afectos a actividades económicas aquellos en los que la desafectación de estas actividades se haya producido con más de tres años de antelación a la fecha de transmisión.

Consideración de los saldos de dudoso cobro

Para el ejercicio 2023, que es el que vamos a declarar, igual que nos ocurrió en el 2022, para ser considerado saldo de dudoso cobro y ser deducible como gasto del rendimiento íntegro del capital inmobiliario, se vuelve al plazo normal de seis meses a contar desde el momento de la primera gestión de cobro realizada por el contribuyente y el de la finalización del período impositivo -generalmente el 31 de diciembre de 2022-. En 2020 y 2021 se redujo el plazo a tres meses -artículo 15 del Real Decreto-ley 35/2020, de 22 de diciembre-.

Se incrementa la tarifa del ahorro en dos nuevos tramos

En 2023 se ha incrementado la tarifa del ahorro, que ya se creció en 2021. Se han establecido cinco tramos. Los tres primeros se mantienen inalterados, pero a partir de 200.000 euros el tipo de gravamen es del 27% (estatal y autonómico), cuando antes era el 26%, y a partir de 300.000 euros el tipo es el 28% (estatal y autonómico), este tramo no existía antes.

Inversión en empresa de nueva o reciente creación

Se ha aumentado la deducción por inversión en empresa de nueva o reciente creación para 2023, incrementando el tipo del 30% al 50% y se incrementa la base máxima de 60.000 a 100.000 euros y se eleva, con carácter general, de tres a cinco años el plazo para suscribir las acciones o participaciones, a contar desde la constitución de la entidad, y hasta siete para determinadas categorías de empresas emergentes.

Cómo tributan las inversiones en criptomonedas

Como novedad este año, los inversores en criptomonedas que coticen en el extranjero y tengan un valor superior a los 50.000 euros debemos cumplimentar el modelo 721, en esta declaración.

Un dato que debe estar presente, es que la pérdida patrimonial originada en un intercambio entre monedas virtuales diferentes debe ser objeto de acreditación (a solicitud, en su caso, de los órganos de gestión e inspección tributaria) a través de los medios de prueba generalmente admitidos en Derecho.

El intercambio entre monedas virtuales diferentes da lugar a ganancia o pérdida patrimonial.Esta alteración patrimonial se valora con las normas específicas de las permutas. El valor de mercado de las monedas virtuales que se permutan es el que correspondería al precio acordado para su venta entre sujetos independientes. Las ganancias o pérdidas son renta del ahorro.

El importe de un crédito no devuelto a su vencimiento no constituye de forma automática una pérdida patrimonial, al mantener el acreedor su derecho de crédito.

Otras medidas para reducir la tributación

Si como autónomos hemos adquirido en 2023 activos nuevos del inmovilizado material o inmuebles afectos a la actividad podemos aplicar una deducción del 5% de los rendimientos netos de la actividad que se hayan destinado a esta inversión.

Además, se pueden amortizar libremente las cantidades invertidas en instalaciones de autoconsumo de energía eléctrica y de uso térmico de consumo propio que utilicen energía procedente de fuentes renovables que sustituyan a instalaciones que utilicen energía procedente de fuentes no renovables fósiles.

La entrada en funcionamiento debe producirse entre 2023 y 2024. Y finalmente, se permite un coeficiente de amortización multiplicado por dos sobre el coeficiente lineal máximo en vehículos híbridos y eléctricos nuevo y en nuevas infraestructuras de recarga de vehículos eléctricos.

Deducción asturiana en concejos en riesgo de despoblación

Una rara avis en las deducciones autonómicas referidas expresamente a los trabajadores por cuenta propia o autónomos es la del Principado de Asturias, que tiene en su normativa una deducción de 1.000 euros para contribuyentes que se establezcan como trabajadores por cuenta propia, o autónomos en concejos en riesgo de despoblación.

Se exige como condiciones obligatorias que el contribuyente tenga su residencia habitual en el concejo y mantenga la actividad durante un año, salvo fallecimiento, además de que mantenga la situación de que la suma de sus bases imponibles general y del ahorro no supere los 35.000 euros en tributación individual o 45.000 euros en tributación conjunta.

A estos efectos tienen la consideración de concejos en riesgo de despoblación aquellos con una población de hasta 20.000 habitantes, siempre que la población se haya reducido al menos un 10% desde el año 2000.

Relacionados

- Cómo desgravar el seguro del hogar en la Renta 2023-2024: esto dice Hacienda

- Cuál es la diferencia entre arrendador y arrendatario: así te afecta en la Renta 2023-2024

- Declaración de la Renta: qué hacer si tienes criptomonedas y te sale este mensaje

- Qué pasa si tengo dos pagadores en la Renta 2023-2024: ¿Tengo que hacer la declaración?