Los índices sostenibles superaron, en términos generales, a los convencionales en 2020. En el año crítico de la pandemia, el dinero buscó como nunca refugio en los valores que más atención prestan a los riesgos ESG (ambientales, sociales y de buen gobierno). En el Viejo Continente, el MSCI Europe ESG Leaders se anotó un 7% en el conjunto del ejercicio, mientras que su versión tradicional, el MSCI Europe, caía un 5,4%. En Estados Unidos, la versión sostenible del S&P 500 subió un 17,6%, superando al índice convencional en 1,3 puntos porcentuales. Más noticias sobre sostenibilidad en elEconomista Inversión sostenible y ESG.

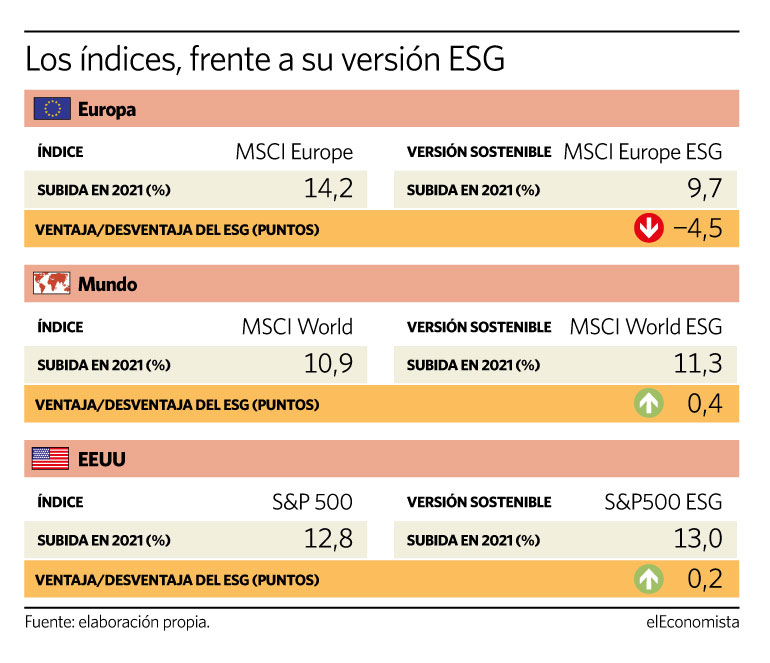

Esa tendencia no está siendo tan clara en un 2021 marcado por la rotación de las carteras hacia el ciclo. Por el momento, el índice europeo sostenible sube un 9,7%, cuatro puntos y medio menos que el MSCI Europe. La brecha a favor del indicador convencional ha llegado a ser de 5 puntos en los últimos días. En Estados Unidos, el S&P 500 ESG sí bate, aunque por dos décimas, al S&P 500, y la versión responsable del MSCI World también la supera aunque sea por poco, según los datos de Bloomberg (ver gráfico).

Según explica Lluís Peralta, gestor de fondos en GVC Gaesco, esa versión sostenible del MSCI Europe "tiene más peso en acciones quality y low volatility, dos categorías que son similares y que contienen sobre todo salud y alimentos básicos". Las 10 primeras posiciones "pesan mucho más en el índice ESG, y de nuevo encontramos muchas compañías de esos sectores", frente a un peso mucho más elevado de los bancos dentro del índice estándar. "En mi opinión, eso es lo que está marcando la diferencia", explica Peralta. Dentro del MSCI Europe ESG Leaders Index, las mayores subidas en lo que llevamos de año las protagonizan el grupo sueco de juegos de azar Evolution y el transportista suizo Kuehne+Nagel, pero entre las mejores se cuela también el conglomerado finlandés de venta al por menor Kesko.

En el caso de los indicadores estadounidenses, "la versión responsable del S&P 500 tiene más peso de la energía, que está siendo el mejor sector este año con diferencia, y cuenta con menos presencia del de utilities, uno de los peores", añade Peralta.

Con el tiempo, la rentabilidad de los índices sostenibles tenderá a equipararse a la de los convencionales, señala Carlos Fernández, profesor de IEB

Estos índices que se han tomado como referencia permiten reflejar cómo se comportan estos valores, pero lo cierto es que el universo de selectivos ESG es muy amplio. Si buceamos un poco más en la familia de MSCI, los denominados ESG Leaders, que son los que se ha tenido en cuenta en este artículo, escogen al 50% de valores de cada sector que presentan el mejor rating ESG de MSCI. Este mismo proveedor cuenta también con los índices SRI (acrónimo de Socially Responsible Investing), más antiguos y más restrictivos, ya que solo se quedan con el 25% de compañías con el mejor rating de sostenibilidad. Ese índice más puro (el MSCI Europe SRI en su versión Net Return, que es la que recoge Bloomberg) sí bate al MSCI Europe, al subir un 15,3% en lo que llevamos de año (frente al 14,2% de su índice hermano).

Más allá de los datos, la reflexión de Carlos Fernández, profesor del Máster en Gestión de Carteras del Instituto de estudios Bursátiles (IEB), es que no puede olvidarse "que no es 100% seguro que un índice ESG bata al índice normal. Al final, con el tiempo y suficiente dinero, los dos índices tenderían a parecerse en rentabilidad. Pero nadie te asegura que las empresas ESG lo vayan a hacer mejor siempre y en cualquier situación".

Menos caídas

En cualquier caso, en 2020 los datos sí muestran que, en momentos de crisis, el ESG resiste mejor. Según el estudio Compatibilidad entre la ISR y la Rentabilidad, de la firma francesa La Financière de l'Échiquier (LFDE), que analizó el comportamiento de sus fondos en un año tan complejo como 2020, los criterios ESG fueron "un claro factor de rentabilidad superior" el pasado ejercicio. La entidad estudió los resultados obtenidos por una cartera integrada por las 40 compañías con mejores calificaciones de ESG, y por otra compuesta por las 40 peores. La cartera con los mejores ratings de sostenibilidad registró una rentabilidad del 15%, frente al 0,2% de la que agrupaba a los valores con las peores calificaciones. Además, los componentes de esa primera cartera necesitaron 264 días para recuperar sus niveles previos al crash, frente a los 323 sesiones que tardaron en conseguirlo las peores en ESG. La pérdida máxima también fue más reducida para los valores responsables: para la primera cartera, fue del 34,6%, y para la segunda alcanzó el 39,1%.

Si nos fijamos en los índices considerados en este artículo, se cumple que la caída durante las semanas críticas del crash del Covid fue inferior en las versiones ESG del MSCI Europe, del MSCI World y también del S&P 500, aunque fuera por solo unas décimas o unos pocos puntos básicos: por ejemplo, el MSCI Europe se hundió un 35,4% durante el crash, y el MSCI Europe ESG Leaders cayó un 34%.