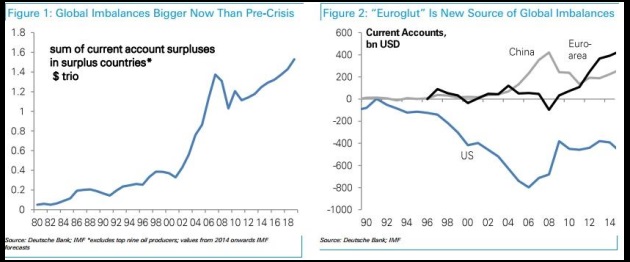

El mundo al revés en siete años. En el 2007 el superávit por cuenta corriente de China alcanzaba el 10% de su PIB, cerca de 400.000 millones de euros. China era el mayor acreedor mundial. Mientras tanto, en la eurozona el déficit por cuenta corriente era cercano a los 100.000 millones de euros. España con un déficit por cuenta corriente superior al 9% del PIB era el país que encabezaba la necesidad de financiación exterior en el Viejo Continente.

Tras varios años de crisis todo ha cambiado y la eurozona se ha convertido en la nueva China. La devaluación interna ha conseguido casi todos los efectos que pretendía: las exportaciones han crecido con fuerza, las importaciones se han moderado y la eurozona tendrá el mayor superávit mundial el año que viene. Nada menos que 391.000 millones de euros, el mayor superávit de la historia.

Diferencias entre China y la eurozona

Pero existe una diferencia fundamental entre la llamada nueva China (la eurozona) y la antigua China (China real). La tasa de paro en la eurozona es del 11,5%, mientras que en China nunca llegó a superar el 5%. La moderación salarial no ha servido, como se esperaba, para incrementar con contundencia la demanda de trabajo.

La elevada tasa de paro y la moderación salarial son la causa, entre otros factores, de la débil demanda interna en la eurozona y de la pérdida de peso de las importaciones. Tal y como señala Bloomberg, el mundo está comprando bienes y servicios (especialmente a Alemania), mientras que la eurozona no compra casi nada fuera de sus fronteras.

Desequilibrios en la eurozona

A pesar del superávit por cuenta corriente en la eurozona, los desequilibrios y los shocks asimétricos continúan vivos. Y es que, aunque la periferia ha logrado mejorar sus balanzas por cuenta corriente, Alemania sigue siendo la culpable de más del 50% del superávit por cuenta corriente de la eurozona. El superávit comercial de la Eurozona mejora, aunque las exportaciones a Rusia bajan un 14%

Según publica The Economist, el superávit por cuenta corriente de Alemania es de 284.000 millones de euros. Los germanos siguen centrados en conseguir que sus exportaciones sean las más competitivas, lo que impide la consecución del ansiado equilibrio dentro de la eurozona.

Nos son pocos, los economistas que piden a Alemania que estimule su consumo e inversión, que se incrementen sus importaciones para ayudar a los países de la periferia a logar un equilibrio más placentero en sus balanzas por cuenta corriente. Weidmann: "Si Alemania gastara más, China se beneficiaría más que Grecia".

Hasta dónde puede llegar el superávit

La eurozona logrará el próximo ejercicio el mayor superávit por cuenta corriente de la historia. Este fenómeno ya ha sido bautizado como la 'euro-abundancia' o euro-glut en inglés, por el exceso de ahorro que se está generando en la zona euro.

Para George Saravelos, jefe de estrategias del mercado de Divisas de Deutsche Bank, "Europa se va a convertir en el mayor exportador de flujos de capital ante la escasa oportunidad de inversión en Europa". Los flujos saldrán fuera del Viejo Continente porque un superávit por cuenta corriente implica a la fuerza salidas de capital a otros lugares.

Desde Deutsche Bank aseguran que la depreciación del euro en el mercado de divisas podría continuar hasta situarse en los 0,95 dólares por euro en 2017, es decir, para comprar un euro bastaría con 95 centavos de dólar, lo que significaría una caída del 25% frente a los niveles actuales.

Si esto termina ocurriendo, el superávit por cuenta corriente de la eurozona podría alcanzar cotas insospechadas. Un euro débil hace que las exportaciones de la eurozona sean mucho más competitivas, algo que ya se había conseguido vía moderación salarial y precios (baja inflación).

Ahora, con las últimas decisiones de política monetaria en el BCE, todas ellas expansivas, podría desembocarse en un euro muy débil. Y es que, Alemania y Europa han decidido tomar el camino de las exportaciones para salir de la crisis.

Los detalles del plan del BCE

Los detalles del plan del BCE