Se prevé que en el primer trimestre de este 2017 se apruebe el nuevo cálculo del índice al que se referencia la mayoría de hipotecas en España, que se modifica para aumentar la transparencia.

El euríbor, el tipo al que está referenciada la inmensa mayoría de las hipotecas en España, se prepara para un cambio. La Comisión Europea ultima la entrada en vigor del euríbor plus, que diverge de su predecesor por la forma en que se calcula.

El euríbor tal y como lo conocemos es un índice de referencia que recoge el tipo de interés al que cerca de 30 grandes bancos europeos se prestarían dinero a un año entre sí. Es decir, se trata de una media calculada en base a lo que las entidades afirman en una encuesta que se les realiza periódicamente, no a los préstamos reales que ejecutan. El gran cambio reside en que, una vez entre en vigor esta modificación, el cálculo del euríbor se efectuará sobre las operaciones realizadas y no sobre cotizaciones teóricas.

Miguel Ángel Bernal, profesor del Instituto de Estudios Bursátiles (IEB), considera que la introducción de esta nueva modalidad de cálculo "proporcionará más fiabilidad, al reducir las posibilidades de que el euríbor sea manipulado por las entidades, algo que ya ha ocurrido y sobre lo que existen sentencias en firme". En los últimos años se han conocido diversos casos de manipulación de estos tipos públicos.

El pasado verano, tres exempleados de Barclays fueron declarados culpables por un tribunal británico de manipular el líbor entre 2005 y 2007. Y a primeros de este mes de diciembre, la Comisión Europea multó con 485 millones de euros al banco estadounidense JP Morgan, al francés Crédit Agricole y al británico HSBC por manipular el euríbor.

Efectos sobre el particular

¿Qué consecuencias concretas tendrá la utilización del euríbor plus sobre el bolsillo del hipotecado? "No debería suponer grandes variaciones respecto al antiguo euríbor", comenta Bernal. José Luis Martínez Campuzano, portavoz de la Asociación Española de la Banca, señala: "Bajo nuestro punto de vista el tipo de interés seguirá siendo el mismo y no se producirá ninguna interrupción en la serie ni en la referencia que se utiliza en el mercado hipotecario".

No todas las fuentes consultadas son de la misma opinión. Pau Montserrat, economista de iAhorro.com -un portal sobre información financiera para el usuario-, intuye que los nuevos cálculos se traducirán en "subidas del euríbor, y es probable que precisamente por eso se esté retrasando la entrada en vigor del euríbor plus", por el temor a que se genere alarma social.

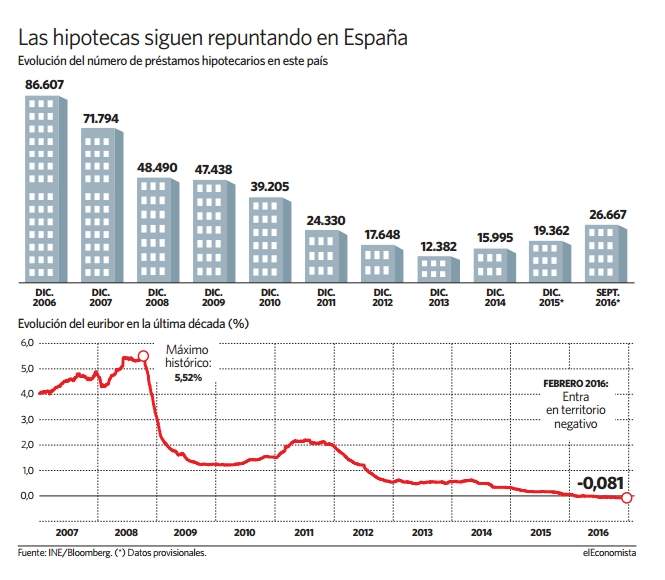

"Actualmente el euríbor a un año cotiza en el -0,081% y dudo que un banco preste dinero a otro con estas condiciones", comenta. Las autoridades europeas han ido aplazando la aprobación del euríbor plus, que ya iba a producirse en 2016 y que ahora se espera para el primer trimestre de 2017. En cualquier caso, una vez aprobado el nuevo método, su traslación a las hipotecas no será inmediata, sino que habrá un periodo de transición.

El experto de iAhorro apunta a la que, en su opinión, sería otra posible razón del retraso: la escasez de datos. Unos datos que, hasta ahora, eran ficticios, pero que ahora tienen que ser reales. "¿Y si no hay suficientes, porque no tantos bancos se prestan entre sí dinero a un año?", se pregunta. Montserrat también considera que el cambio en el método "tenía que llegar, porque no tenía sentido que un referencial tan importante se calculase en base a valores hipotéticos, lo lógico es utilizar valores reales; pero lo están haciendo de manera muy opaca".

¿Quién calcula el euríbor?

Hasta hace unos años, era una empresa privada, Thomson Reuters, la encargada de calcularlo y publicarlo, a la que posteriormente sustituyó -con el objetivo de no dejar la cuestión en manos privadas- EMMI (European Money Markets Institute), una asociación internacional sin ánimo de lucro con sede en Bruselas, cuyos miembros son las asociaciones de banca nacionales de los Estados miembros de la UE.

No todas las hipotecas se verán afectadas por este cambio; sólo aquellas que utilicen un tipo de interés variable, que en España ascienden al 70% del total. El 30% restante están referenciadas a un tipo fijo, según los datos más recientes del Instituto Nacional de Estadística (INE). El porcentaje ha cambiado notablemente, ya que hace unos años el porcentaje de préstamos hipotecarios a tipo variable alcanzaba el 90%. Las hipotecas a tipo fijo permanecieron durante largo tiempo olvidadas, hasta que el escenario de tipos cero volvió a hacerlas interesantes.

También ha cambiado considerablemente el número de hipotecas sobre viviendas en España. Según los datos del INE, en septiembre de 2016 ascendían a 26.667 hogares, una cifra que más que duplica los mínimos de 2013, en las 12.300. Aún así, el dato se queda un 70% por debajo del de hace 10 años, cuando cerca de 90.000 viviendas llevaban a cuestas un préstamo. Y la cifra está todavía más lejos de las 125.000 viviendas de enero de 2007.