Las pymes pueden tener menos resiliencia y flexibilidad para hacer frente a los costes que conllevan estas crisis. Los costes de prevención, así como los cambios solicitados en los procesos de trabajo, como el cambio al teletrabajo, pueden ser relativamente más elevados para las pymes dado su menor tamaño, pero también, en muchos casos, el bajo nivel de digitalización y las dificultades para acceder y adoptar tecnologías.

Según la OCDE, un estudio reciente de McKinsey "Salvaguardar los medios de vida de Europa" sobre el impacto de la pandemia en Europa investiga los puestos de mayor riesgo y encuentra que "al menos dos de cada tres puestos de trabajo en riesgo están en una pyme, y más del 30 por ciento de todos los puestos de trabajo en riesgo se encuentran dentro de las microempresas que constan de nueve empleados o menos".

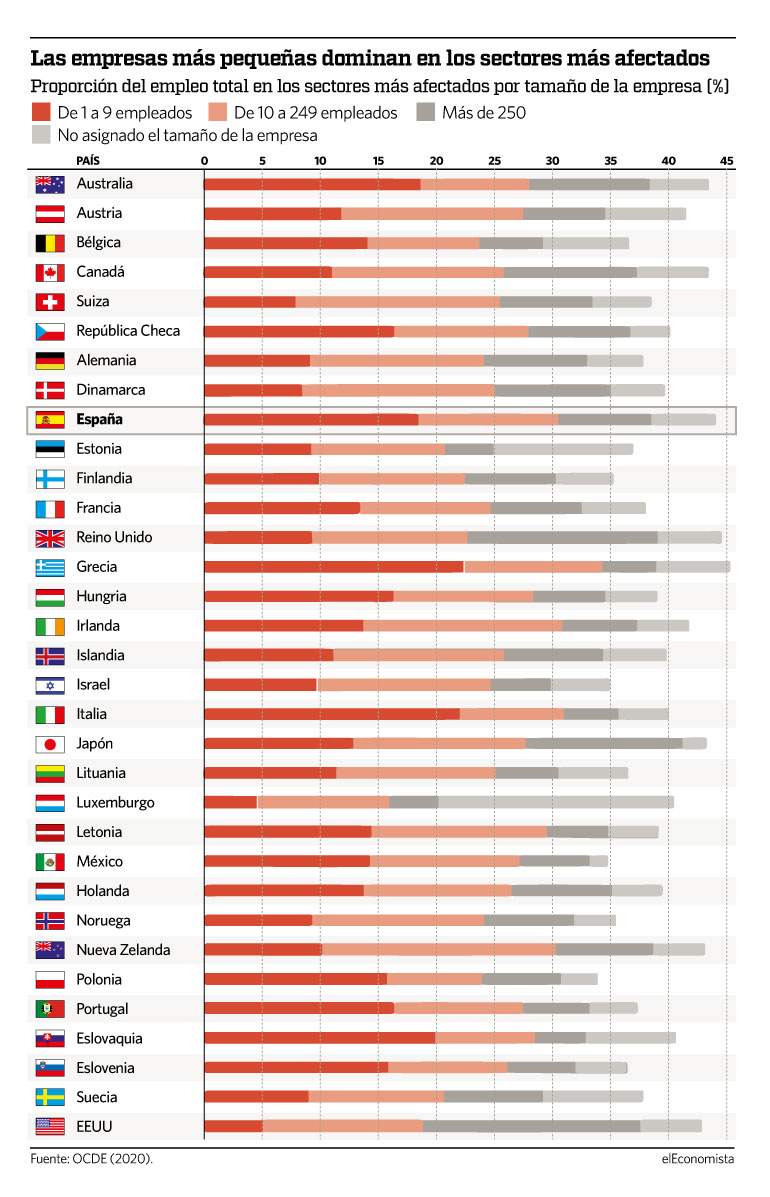

Más del 30 por ciento de todos los puestos de trabajo en riesgo se encuentran dentro de las microempresas

Asimismo, el Monitor de la OIT sobre COVID-19 y el mundo del trabajo muestra que el empleo mundial en los sectores de mayor riesgo está fuertemente concentrado en empresas con menos de 10 empleados, mientras que por el contrario la gran mayoría del empleo en los sectores de bajo riesgo se encuentran en empresas más grandes con más de 10 empleados. Por ejemplo, en sectores como el comercio mayorista y minorista, reparación de vehículos de motor y motocicletas, la proporción de empresas con menos de 10 empleados es del 70%, mientras que en los sectores de bajo riesgo como la educación, los servicios públicos y la administración pública, la proporción es inferior a 20%.

Deuda

Muchas de las medidas de política implementadas para sostener las empresas a través de la crisis de COVID-19 adoptan instrumentos de financiamiento de deuda. Como consecuencia, la deuda de las pyme puede aumentar significativamente. Tal y como señala el informe de la OCDE, "Coronavirus (COVID-19): respuestas de la política de las pyme": "Si bien la información sobre el aumento de la deuda de las pyme desde el estallido de la crisis es limitada, la evidencia preliminar sugiere que las respuestas políticas a la crisis pueden haber aumentado significativamente el apalancamiento de la deuda de las pyme. En España , la proporción de pymes que utilizan préstamos bancarios pasó del 6 al 37% entre octubre de 2019 y marzo de 2020".

De pyme a gran empresa

A medida que las empresas crecen, pueden desarrollar economías de escala, lo que mejora los niveles de productividad y repercute positivamente el crecimiento de la economía. En España, según los datos de mayo del 2020 del informe "Cifras Pyme" del Ministerio de Industria, Comercio y Turismo, las pymes constituyen nada menos que el 99,8% del tejido empresarial español y generan el 65,9% del empleo.

Sin embargo, si bien se ha reformado la legislación laboral, las empresas siguen teniendo muchas responsabilidades adicionales una vez alcanzan los 50 empleados. Por ello, es imprescindible que desde la burocracia española se ponga freno al llamado "efecto escalón", que impide a las empresas crecer, generar una mayor empleo de mejor calidad.