El culebrón judicial y legislativo surgido en España en torno a los gastos hipotecarios concluyó con un Real Decreto que obliga a los bancos a pagar el Impuesto de Actos Jurídicos Documentados (AJD), cuyo importe hasta ahora asumía el cliente, y con una reforma de la ley hipotecaria que contempla que las entidades financieras se hagan cargo también de los gastos de escritura, de notaría y de gestoría ligados a estos préstamos. Es decir, todos excepto el de tasación.

Eso sí, según la última decisión del Tribunal Supremo los cambio no se aplicarán con carácter retroactivo sino solo a las nuevas hipotecas que se firmen desde la entrada en vigor de la ley, que previsiblemente serán más caras. Así lo defienden la mayoría de expertos al señalar que el sector al completo acabará repercutiendo estos costes en los clientes con una subida de los tipos de interés de las hipotecas.

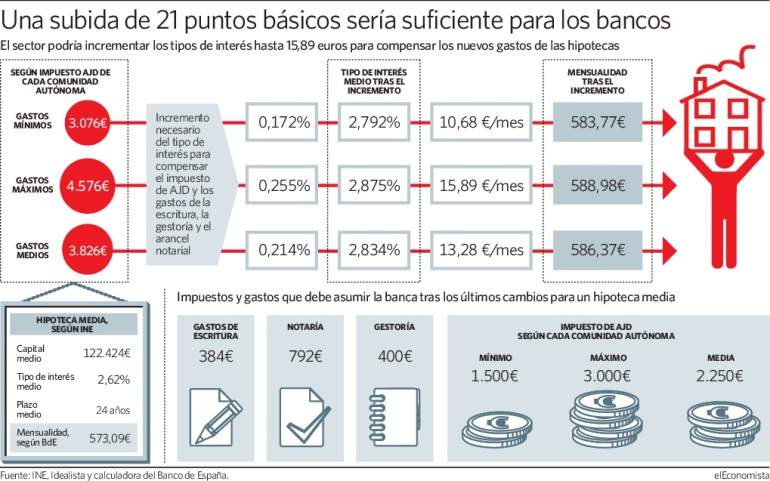

El cálculo del incremento medio que los bancos deberían realizar para compensar el polémico impuesto y los gastos apunta a que apenas superaría los 13 euros al mes de media o los 21 puntos básicos en los tipos. Este incremento eliminará el ahorro que las medidas tomadas suponen para el cliente o incluso elevará la cantidad a amortizar, pero difícilmente desincentivará la adquisición de viviendas en plena expansión del mercado inmobiliario.

Dado que el BCE se comprometió en junio a mantener los tipos de interés oficiales al 0% hasta, al menos, después del verano de 2019, este incremento de 13 euros de media en las mensualidades no estropea las propicias condiciones de financiación actuales. Estas son uno de los factores que están sosteniendo un elevado ritmo de crecimiento de los precios del mercado de la vivienda en los últimos cuatro años -tanto en las compraventas como en el alquiler y sobre todo en las principales ciudades y destinos turísticos-, junto con la recuperación de la demanda por las mejores condiciones económicas, con una oferta contenida por la acumulación de viviendas en las carteras de los bancos y los fondos de inversión, con la desregulación que permite obtener elevadas rentabilidades con el arrendamiento turístico y con el recorrido que las capitales españolas todavía tienen hasta alcanzar a las metrópolis europeas que se encuentran en momentos del ciclo más maduros, como Londres, París, Berlín o Múnich.

Los cálculos

Para una hipoteca media -acorde con los últimos datos publicados por el Instituto Nacional de Estadística (INE)-, un incremento entre 17,2 y 25,5 puntos básicos de los tipos de interés bastaría para cumplir el supuesto objetivo de la banca de trasladar los gastos al cliente. Si el tipo de interés medio se situó en agosto en el 2,62%, significaría aumentarlo hasta entre el 2,792 y el 2,875%, según el gravamen máximo y mínimo del Impuesto de AJD en las distintas comunidades autónomas -va de los 1.500 a los 3.000 euros aproximadamente en total- y tomando los gastos de escritura, de notaría y de gestoría que recopila el portal de vivienda Idealista. Según el mismo cálculo, la subida de la mensualidad media sería de entre 10,68 y 15,89 euros, quedándose entre los 583,7 y 588,98 euros. La hipoteca media que describen los últimas cifras recogidas por el INE es por un capital de 122.424 euros, con un tipo de interés del 2,62% y a un plazo de 24 años, lo que introducido en la calculadora orientativa del Banco de España eleva la mensualidad que recae sobre el cliente a 573,09 euros.

"Todavía es pronto para saber qué estrategia seguirán los bancos, pero lo más lógico es que traten de recuperar el coste del impuesto y de los otros gastos de hipoteca que tendrán que abonar en cuanto se promulgue la nueva ley hipotecaria, encareciendo sus productos, ya sean las hipotecas u otros como los créditos al consumo o las cuentas", explica el equipo de expertos del comparador de productos financieros HelpMyCash.com, que considera que, "al mismo tiempo, las entidades tratarán de seguir siendo competitivas".

"Desde algunos colectivos se pide a la banca que no suba los precios de las hipotecas, pero difícilmente dejará de repercutir el pago de estos gastos en los préstamos", observa Juan Villén, responsable de préstamos de Idealista, quien asegura que si no lo hacen "el riesgo de no ganar dinero -o perderlo- con la concesión de hipotecas que se cancelen pronto, o que se firmen a un plazo corto, sería claro".

"Por ahora, los bancos han preferido no empeorar las condiciones de sus hipotecas, al menos sobre el papel, y algunos incluso las han mejorado: Pibank y MyInvestor asumen todos los gastos de constitución, CaixaBank le paga la tasación al cliente, Bankia ofrece un mejor interés a los que cobran un mínimo de 1.200 euros… En consecuencia, seguramente habrá que esperar unos meses para ver si finalmente las entidades deciden encarecer sus productos o no", concluyen desde HelpMyCash.com. "En cualquier mercado donde hay libre competencia, los precios suelen estar bastante ajustados, y en las hipotecas los bancos ya están cerca de tocar hueso, por lo que es posible que, de aquí a final de año y por aquello de cerrar el ejercicio cerca de objetivos, algunos bancos no muevan ficha, pero en cuanto se promulgue la nueva ley hipotecaria, seguramente en enero, veremos subidas generalizadas", añaden desde Idealista.

Pese a ello, el fantasma de la formación de una nueva burbuja inmobiliaria en España no desaparece con los cambios legislativos. "La demanda de viviendas por motivo de inversión crece con fuerza en los municipios más atractivos, ante -precisamente- las buenas condiciones de financiación, la reducida rentabilidad de las alternativas y el renovado dinamismo del mercado del arrendamiento, impulsado tanto por la demanda de los hogares más jóvenes -con baja capacidad de ahorro por la precariedad laboral- como por la expansión de la vivienda turística, principalmente debido a la penetración de las plataformas de alquiler vacacional", reconocen desde el departamento de análisis de Bankia.