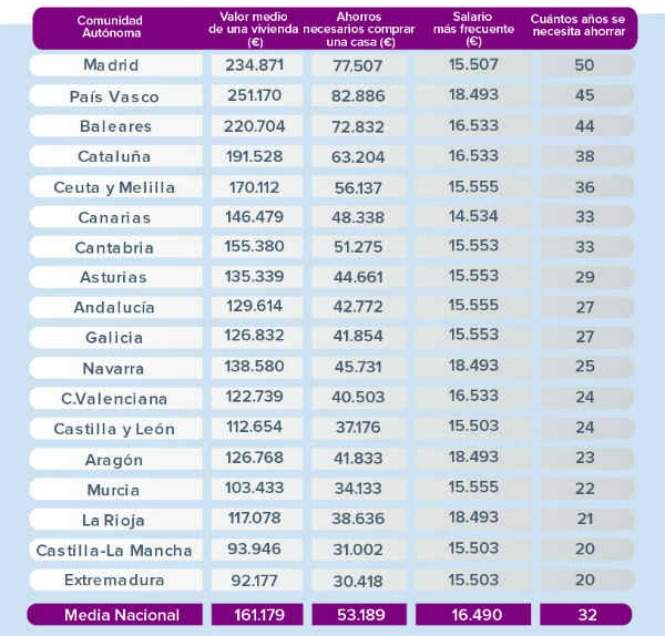

¿Cuántos años hay que ahorrar para iniciar la compra de una casa? Las hipotecas comercializadas por los bancos permiten solicitar, de media, un 77% del valor de tasación de una vivienda, lo que obliga a los compradores a disponer de unos ahorros equivalentes al 23% restante, más un 10% para gastos iniciales. Para hacer frente a esta última partida, que incluye el pago de impuestos y los gastos de formalización, entre otros, un estudio de Kelisto refleja que un español necesitaría un período de 32 años para conseguir el colchón inicial que requiere esta operación. No obstante, existen grandes diferencias entre los compradores de las distintas comunidades autónomas.

Madrid y Extremadura muestran la cara y la cruz de esta radiografía autonómica. A pesar de que los habitantes de las dos comunidades cuentan con sueldos similares (Madrid: 15.507,17 euros y Extremadura: 15.503,63), el esfuerzo de ahorro que tienen que hacer para iniciar la compra de una vivienda es muy distinta. Teniendo en cuenta la capacidad media para ahorrar, un madrileño debería ahorrar 50 años para empezar los trámites, mientras que un extremeño precisaría 20 años.

¿A que se debe este desfase temporal? Aunque ganen prácticamente lo mismo, el precio medio del metro cuadrado en Madrid es de 2.203,3 euros, casi el triple que el registrado en Extremadura (864,7 euros). En términos brutos, el precio medio de una vivienda en Madrid estaría en los 234.871 euros y en Extremadura, en los 92.177 euros. Bajo estas cifras, un madrileño debería contar con unos ahorros de 77.507 euros, mientras que un extremeño necesitaría 30.418 euros para conseguir el colchón necesario para comprar una vivienda.

¿Cuánto se destina a la hipoteca?

Al margen de los primeros gastos para acceder a una vivienda, el pago de la hipoteca en sí también cuenta con grandes desequilibrios entre comunidades autónomas. Un madrileño tiene de media 35 años por delante para pagar todas las cuotas del préstamo, más del doble que un extremeño, que tan sólo le harían falta 14 años para saldar su hipoteca.

En conjunto, los españoles dedican, de media, el 33,4% de sus ingresos para abonar su hipoteca, un porcentaje que se sitúa dentro de lo recomendado para poder afrontar sin riesgos la devolución de un préstamo de estas características.

En este contexto, y teniendo en cuenta el salario más frecuente del país, un consumidor tardaría 23 años de media en devolver su deuda, un dato que finalmente se reduce hasta los 18 años debido, entre otros motivos, a la mejora de las condiciones económicas del hipotecado con el paso del tiempo.