La banca empieza a retrasar sus expectativas sobre una subida del saldo crediticio en nuestro país, clave para que los ingresos remonten en este contexto de tipos de interés negativos.

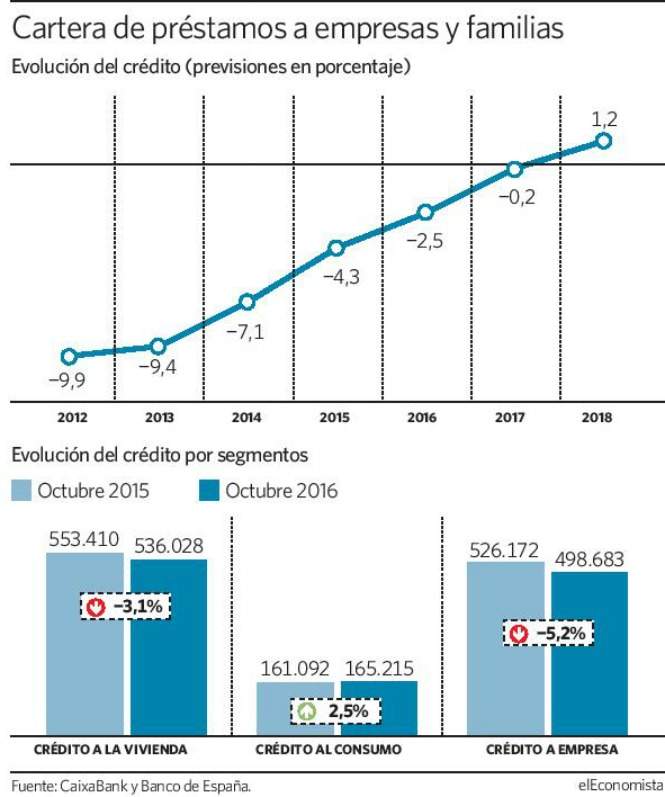

Algunas entidades, como CaixaBank, alejan un aumento en la cartera de financiación a empresas y familias a 2018, que será del entorno al 1,2%. Es decir, que el próximo ejercicio volverá caer. Su servicio de estudios espera un descenso del 0,2%.

El bloqueo político de los últimos meses y la mayor salida de las grandes compañías al mercado mayorista a captar fondos baratos por la caída de los tipos han imposibilitado que el volumen crediticio de la banca cambie de tendencia tras ocho años de crisis. La mayor parte de los banqueros confiaban en que a finales de 2016 el saldo iba a iniciar su remontada, pero la coyuntura no lo ha permitido.

Hace unas semanas los principales ejecutivos del sector reconocían que la actividad se había comportado peor de los esperado. Y la presidenta del Santander, Ana Botín, aseguraba que de nada iba a servir la política monetaria de tipos bajos del BCE si el crédito no aumentaba y llegaba a la economía real.

Las hipotecas caen un 3,1%

Hasta octubre, según los datos del Banco de España, el crédito a la vivienda experimenta aún caídas del 3,1% debido a que las familias están aprovechando la bajada rentabilidad que ofrecen los depósitos para utilizar sus ahorros en la amortización de deuda.

En el caso de la financiación a empresas, la bajada es aún superior, del 5,2% , principalmente por el retroceso registrado en las grandes compañías, que están emitiendo bonos en el mercado a un precio más barato que las líneas que ofrece el sector financiero.

Tan sólo los créditos para la adquisición de bienes de consumo -muebles, viajes, coches- mantienen un buen ritmo, al crecer un 2,5%. Desde hace tiempo este tipo de préstamos experimenta ascensos. La banca está aprovechando este tirón y está fomentando su comercialización para intentar elevar los ingresos. Los créditos al consumo cuentan con unos tipos de interés más elevados, lo que permite a las entidades mayores márgenes operativos. Además, su colocación tiene unos costes más bajos que los empresariales o las hipotecas, ya que buena parte de ellos se venden por los canales digitales.

Las entidades han creado unidades especializadas para este tipo de financiación. La última en hacerlo ha sido Abanca. Las nuevas operaciones suben entre un 20 y 30%. Bankia, por ejemplo, ha concedido en los diez primeros meses 1.200 millones de euros. Este importe supone un incremento cercano al 22% respecto al mismo periodo del ejercicio anterior. La entidad precisa que este crecimiento se elevaría al 27,4% si no se tuviesen en cuenta el efecto de las adecuaciones realizadas.

El saldo global de la financiación experimentaba a septiembre una caída del 4,9%. El volumen se situaba entonces en 1,226 billones de euros, según las últimas cifras del organismo supervisor.

CaixaBank espera que este descenso se corrija sensiblemente en el último trimestre del año, para que en el conjunto del ejercicio la merma se limite al 2,5%. De manera general, la nueva contratación crece con mayor intensidad en noviembre y diciembre.

Con los tipos bajos, que se mantendrán en negativo hasta al mediados de 2018, la banca necesita que la actividad repunte. De lo contrario su rentabilidad seguirá por debajo de los costes de capital.