El escenario de tipo de interés negativos provocado por la política del Banco Central Europeo (BCE) para reactivar el famélico crecimiento de la economía socava las opciones del ahorrador más conservador.

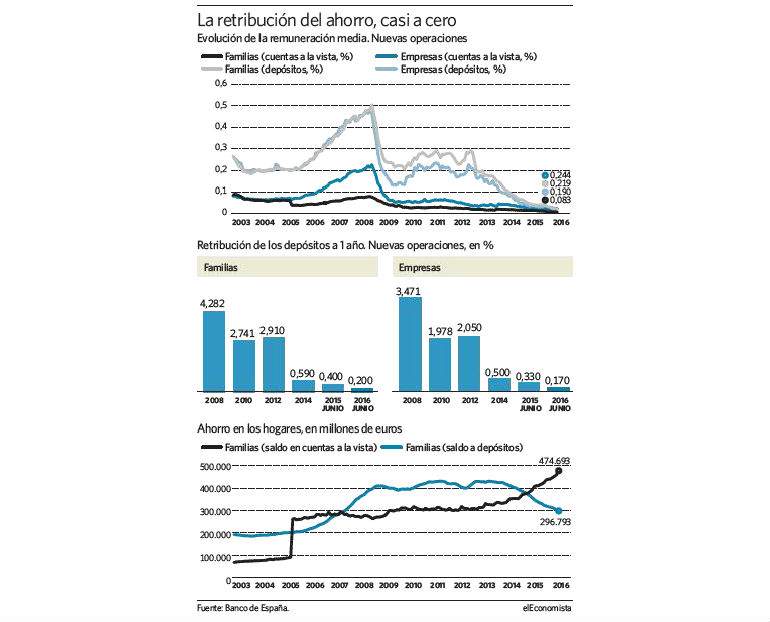

La banca apenas paga un 0,22% por el dinero fresco de las familias en depósitos y del 0,19% si procede de empresas. Estos productos, antes estrella por su capacidad para captar clientes y liquidez, rentan la mitad de lo que ofrecían hace un año y convierten casi en irreal que en 2008 se librase una guerra por el pasivo con remuneraciones del 4 ó 5%.

Las entidades han encontrado en el abaratamiento de las imposiciones la palanca más útil para paliar el demoledor destrozo de los intereses negativos en el margen de intermediación -el que mide el negocio típico bancario, de ingresar dinero por los préstamos y retribuir el ahorro-. El sector espera aún dos trimestres adicionales de estrechamientos susceptibles de traducirse en una mayor pérdida de atractivo de las hoy escasas ofertas.

La tendencia puede acercar la remuneración del dinero dejado a plazo a casi cero. La banca descarta de plano repercutir al particular el euríbor negativo y en las empresas se han limitado, hasta ahora, a trasladarlo a los inversores institucionales -aseguradoras, fondos de inversión y pensiones o Sicavs-.

El movimiento cobra toda la lógica cuando las entidades pueden salir al mercado a levantar fondos a precios irrisorios y el BCE cobra un 0,4% por aparcar su liquidez para empujarles a destinar el ahorro a conceder créditos.

Queda aún margen para mitigar, vía ahorros en los depósitos, el impacto de los tipos en la cuenta de resultado puesto que el stock del pasivo les cuesta de media un 0,48% y es todavía la mitad de la retribución contratada por las nuevas aportaciones. Según las estadísticas del Banco de España, remunerar los depósitos les costaba de media un 4,46% en 2008 y en junio del pasado ejercicio la factura se reducía al 1,06% en los saldos gestionados.

Récord de fondos en familias

Pero la desaparición, en la práctica, de estos ganchos pulveriza su atractivo. Los ahorradores que descartan colocar su patrimonio en fondos de inversión, bolsa y otras alternativas por aversión al riesgo y respecto a su actual volatilidad, acaban dejando los ahorros en cuentas a la vista, totalmente líquidas aunque sin retribuir.

Los fondos de familias en cuentas ascendieron a un récord de 474.693 millones de euros a finales del pasado junio mientras que el dinero en depósitos minoró a 296.793 millones. Es decir, el ahorro de los hogares en ambas alternativas ultraconservadoras se reparte en un 51,53 y 39,47%, en favor de las imposiciones a la vista. Antes de la crisis y cuando los depósitos era un producto interesante la relación era justo la inversa: del 39,69 y 60,3%, respectivamente.

En las empresas hay igualmente trasvase sin una mutación tan profunda. Mantienen 155.316 millones en depósitos, donde la oferta media retribuye al 0,19%, y 50.497 millones en cuentas a la vista, curiosamente mejor remuneradas (al 0,24%). La relación ha pasado de 56-44% a 75-25%, respectivamente.