Cellnex Telecom supera a American Towers en margen de beneficio operativo antes de depreciaciones y amortizaciones (ebitda) en casi diez puntos porcentuales, ventaja que el mercado estima que se mantendrá durante los dos próximos años. En concreto, la previsión de margen de rentabilidad del grupo español se sitúa en el 74% para este año. Por su lado, el gigante estadounidense de las infraestructuras maneja unas estimaciones de margen del 64,6% para 2021.

Los datos, extraídos del consenso de analistas recogido por FacSet, reflejan la solidez del negocio de la compañía que dirige Tobías Martínez, reforzado por la externalización de infraestructuras de red de los operadores, así como la mayor densidad de los servicios y el impulso del uso compartido de las torres.

Ante las nuevas necesidades del despliegue del 5G, los operadores de telecomunicaciones disponen de dos alternativas: o invierten en infraestructuras propias o se apoyan en los emplazamientos de operadores independientes, como Cellnex y American Tower. También contribuye en la mejora del crecimiento orgánico el rendimiento de cada torre, especialmente rentables en ubicaciones geográficas de alto consumo. Salvo en el número de operadores alojados en cada torreta -donde la madurez del mercado estadounidense favorece la demanda de operadores independientes y eleva la cifra de torres compartidas a 2,55 veces- en el resto de las magnitudes Cellnex goza de una situación comparativa superior a la estadounidense.

Cellnex también dispone de recorrido para la mejora del negocio a través de la incorporación de nuevos operadores a cada una de sus torres. En la actualidad, cada emplazamiento de Cellnex cuenta con 1,44 compañías de telefonía (en Portugal se sitúa en dos), ratio que prevé incrementarse a través de las nuevas necesidades de conectividad derivadas del 5G, según explican los expertos consultados por elEconomista.es. Fuentes del mercado también apuntan que casi la mitad del incremento del beneficio bruto de la empresa hasta 2027 procedería de este aumento del número de clientes por torre.

Explosión de datos

A grandes rasgos, se necesitará un mayor número de infraestructuras para canalizar la explosión de datos de las industrias y sociedades 4.0. Para evitar la congestión del tráfico online, los operadores requerirán llegar a acuerdos con los proveedores de infraestructuras para situar sus estaciones base en nuevos sitios, siempre cerca de los usuarios. Además de las azoteas de los edificios, las redes de 5G conquistarán semáforos, farolas y marquesinas, lo que impulsará el grado de compartición de espacios.

La reciente compra de las torres de telefonía móvil de Telxius por parte de American Tower, anunciada la semana pasada y valorada en 7.700 millones de euros, convierte a la compañía estadounidense en una de las nuevas referencias del negocio en suelo europeo. De hecho, a las 181.000 torres de telefonía del líder mundial repartidas por todo el Planeta se añadirán a lo largo de este año las casi 31.000 procedentes de la venta de Telxius, y situadas en seis países de Europa y Latinoamérica.

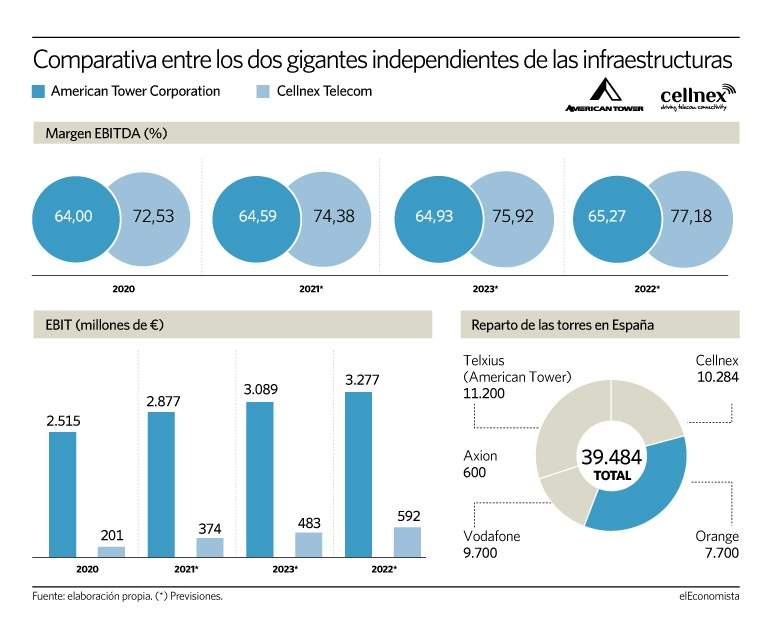

En total, American Tower alcanzará los 212.000 emplazamientos, frente a los 103.000 entre ejecutados y proyectados de Cellnex o los 68.000 de Vantage Towers -del grupo Vodafone-, que en breve crecerán hasta las 88.000 torretas, con 5.000 procedentes de la fusión con Wind Hellas en Grecia y otros 14.200 emplazamientos de su parte en la joint venture que comparte con Telefónica O2 en el Reino Unido. Orange gestiona unas 42.200 torres, Deutsche Telekom 31.200 solo en Alemania e Inwit más de 23.500 sites en Italia.

Proyecciones del mercado

Según los datos del consenso de mercado de Facset, Cellnex podría anunciar un margen de ebitda del 72,53% en los resultados de 2020, magnitud que crecerá al 74,38% en 2021, al 75,9% en 2022 y al 77,2% en 2023. Por su parte, el mercado espera para American Tower un margen del beneficio bruto operativo del 64% en 2020, que irá creciendo hasta el 64,59% en 2021, al 64,9% en 2022 y al 77,2%en 2023. En esta comparativa conviene reseñar que Cellnex reporta bajo el criterio contable IFRS 16, de acuerdo con la normativa europea, y American Tower se ciñe a la contabilidad americana (US GAAP), donde los arrendamientos se mantienen. En IFRS16 los leases se eliminan de la base de Opex, lo que también aumenta el ebitda y por tanto el margen. Aclarado lo anterior, en los próximos años también se acortarán las diferencias que existen entre el líder global, American Tower, y el europeo, Cellnex. Según estimaciones del mercado, el ebit previsto para 2020 del gigante estadounidense es 12,5 veces mayor (2.515 millones de euros) que el español (201 millones de euros). En 2021, el ebit anual estimado de America Tower rondará los 2.877 millones, 7,6 veces más cuantioso que los 374 millones de ebit previsto por el mercado para Celnex para este ejercicio. Respecto al ebitda, el grupo americano prevé alcanzar este año los 4.220 millones de euros, 3,6 veces más que los 1.165 millones de Cellnex. El crecimiento al otro lado del Atlántico será del 21,6% en los tres próximos años, hasta los 5.139 millones de euros, mientras que el de Cellnex será el 87,8%, desde los 1.165 millones estimados para 2020 hasta los 2.189 millones previstos por el mercado para 2023.

Compartición de infraestructuras

Los operadores de telecomunicaciones españoles tuvieron la oportunidad de expresar sus intereses y preferencias con motivo de la consulta pública sobre las condiciones de la subasta de 5G. En sus respectivos documentos, todos ellos coincidieron en la necesidad de que las administraciones faciliten los acuerdos de compartición de infraestructuras pasivas -como las torretas de telefonía móvil- para así agilizar el despliegue del 5G con la mayor economía de recursos. Por ese motivo, las filiales españolas de Orange y Vodafone anunciaron en 2019 un acuerdo de compartición de redes móviles y fijas en el país con el objetivo de impulsar los ahorros y eficiencias en el despliegue de la cobertura de telefonía tanto de 2G, 3G, 4G y 5G como de fibra óptica, para así "promover un modelo de inversión sostenible que permita acelerar la llegada de las redes NGA (incluyendo nuevas tecnologías como 5G) a los clientes ubicados en áreas geográficas más extensas y de una forma más eficiente".