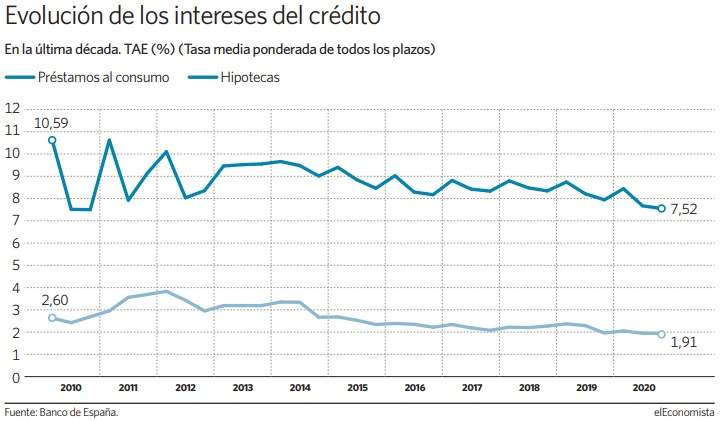

La pandemia ha tumbado los precios del crédito al consumo a su nivel más bajo de los últimos diez años, entonces también en plena crisis económica. A cierre de octubre, último mes del que el Banco de España ha publicado datos, el interés medio al que las entidades del país comercializaron estos préstamos se situó en el 7,52%, un tipo que incluso llegó a caer al 7,4% durante los meses más duros del confinamiento, niveles que no se veían desde el último semestre del año 2010, cuando los intereses medios de la comercialización de estos préstamos se situaron en el 7,47%.

Desde entonces, prácticamente, los tipos de interés medios a los que se comercializan los créditos al consumo se habían mantenido oscilando entre el 8 y el 9%, y en alguna ocasión puntual llegaron a alcanzar el 10%. No obstante, cabe destacar que los datos publicados por el supervisor nacional recogen una media del precio al que las entidades colocan estos préstamos, sin olvidar que en el caso de los créditos preconcedidos (aquellos que el banco ya ofrece a sus clientes porque al tener sus datos se ahorran el estudio previo) el coste está más bajo, oscilando entre el 4 y el 7%.

La caída del consumo por la crisis está directamente ligada al abaratamiento de estos préstamos por la menor demanda. El INE apunta a que el consumo de los hogares cayó un 20,4% en el segundo trimestre, coincidiendo con el pleno confinamiento, el mayor descenso desde que hay datos registrados, que arrancan en 1970.

A falta de conocer los datos del cuarto trimestre, marcado de nuevo por las mayores restricciones ante la virulencia de la segunda ola, CaixaBank Research adelanta que la caída del consumo de las familias en octubre fue de un 11,8% respecto al año anterior, dato que extraen del uso que hacen los clientes de sus cajeros, tarjetas y TPVs.

Por otro lado, hay que recordar que las entidades también se pueden permitir abaratar los precios de los préstamos ya que el coste de financiación es menor y captan el dinero prácticamente a cero euros.

Como referencia del precio del dinero no hay más que ver la evolución del bono español a lo largo del último año, cerrando diciembre del ejercicio anterior con un rendimiento del 0,5% y que ahora se sitúa en el 0,04%. Sin embargo, pese a captar el dinero a cero, a la hora de prestarlo, las entidades tienen que añadir el coste del riesgo de mora.

Crece la morosidad

La morosidad en el crédito al consumo viene repuntando desde finales de 2018, tal y como ha advertido el Banco de España en repetidas ocasiones. A cierre de 2018, el ratio de mora de estos préstamos se situó en el 4,28% y, un año después, en diciembre de 2019, se incrementó al 4,34%. Sin embargo, es ahora, y ante la azotada situación de los hogares por la pandemia, cuando la tasa ha sobrepasado la barrera del 5%, un nivel al que no se llegaba desde 2015. Concretamente, a cierre del primer semestre del año había 5.188 millones de euros de créditos al consumo dudosos, lo que sitúa el ratio de morosidad en el 5,57%. Y lo peor está por llegar, según advierten los supervisores y las propias entidades. A final de este año han comenzando a expirar las moratorias de estos préstamos que se pusieron en marcha esta primavera para aliviar la situación de los hogares y es entonces cuando se comenzará a ver la capacidad real de las familias para afrontar sus obligaciones.