El crédito concedido a la clientela a través de las tarjetas revolving se ha incrementado por la crisis económica. Este tipo de visas son polémicas, no solo por su complejo sistema de funcionamiento (a medida que se amortiza deuda esa cuantía ya se puede utilizar como crédito, de ahí el nombre de revolving o giratorio) sino también por sus altos tipos de interés, que pueden superar el 20%.

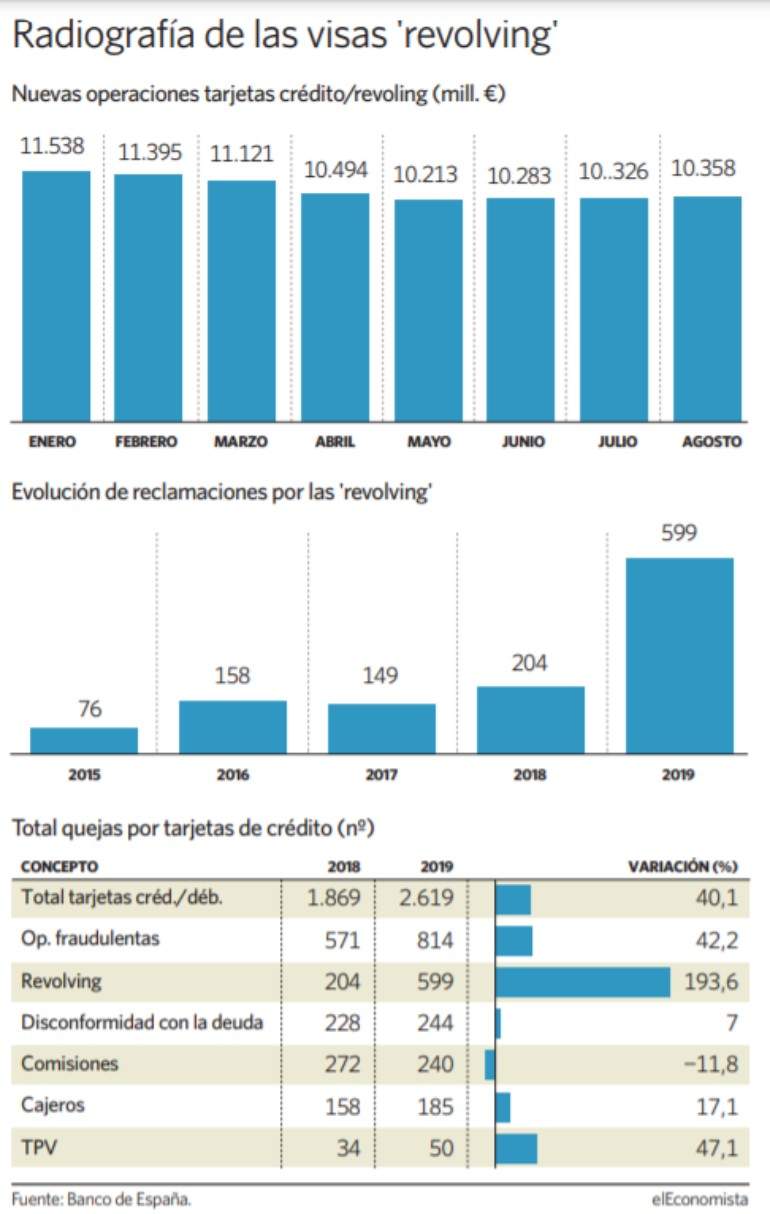

Desde el inicio de año, concretamente enero, las nuevas operaciones de crédito a través de estas visas, han ido disminuyendo gradualmente, de un lado porque el sector financiero se mostró más prudente a la hora de su comercialización a la espera de conocer el fallo del Tribunal Supremo, que se publicó en marzo, para determinar si los intereses de estas tarjetas son usureros y, de otro, también por el menor consumo de las familias durante el confinamiento.

Fue a partir de junio, julio y agosto, en el que los clientes han tenido que recurrir con mayor intensidad a este tipo de crédito, afectados por los efectos económicos de la pandemia. Así, las nuevas operaciones concedidas en agosto ascendieron a 10.358 millones de euros, según los datos del Banco de España, lo que supone un 1,41% más que en mayo, último mes que refleja la tendencia descendiente de este tipo de préstamos.

Cabe recordar, tal y como destacó el Supremo en su fallo de marzo, que este tipo de tarjetas van destinadas a personas con menores recursos que, dada su alta percepción de riesgo de impago para el banco, no pueden acceder a créditos más ventajosos. Precisamente, el Banco de España señaló en su último informe anual que la crisis del coronavirus ha afectado más a las personas que ya estaban en una situación vulnerable previo a la pandemia. Por tanto, es este perfil del cliente el que necesita mayor financiación y acude a este tipo de crédito con intereses muy elevados.

En la actualidad, hay entidades que comercializan este tipo de tarjetas, como CaixaBank, BBVA o WiZink, cuya TAE, intereses más comisiones, superan el 20% y, en algunos casos, hasta el 25%.

El Supremo señaló en su fallo de marzo, en el que resolvió un caso de una tarjeta de WiZink cuyos intereses superaban el 27%, que habría usura en aquellas visas cuyos intereses fueran "notablemente superiores" al interés medio al que se comercializan estas tarjetas (TEDR) y que refleja de forma mensual el Banco de España. Cabe destacar que esta tasa media no incluye comisiones. Así, en agosto, último dato publicado por el supervisor, el interés medio se situaba en el 18,36%.

Consumidores "cautivos"

El Alto Tribunal destacó que, a pesar de que la ley no permitía limitar las tasas de estas tarjetas de crédito, la última normativa de usura es de inicios del siglo pasado, el sistema de estas visas es perverso. Así, considera que las peculiaridades de las revolving (el límite del crédito se va recomponiendo constantemente, los intereses y comisiones devengados se capitalizan para devengar el interés remuneratorio y las cuantías de las cuotas no suelen ser muy elevadas en comparación con la deuda pendiente), convierten al deudor en "cautivo".

Las reclamaciones a la banca por las tarjetas revolving son las que más están creciendo en los últimos años. La Memoria de Reclamaciones del Banco de España refleja que en todo el año 2019 hubo un total de 599 quejas por estas visas, lo que supone un 193% más que un año antes. El supervisor considera que estas reclamaciones seguirán creciendo a lo largo de este año, especialmente tras el fallo del Tribunal Supremo.