Madrid

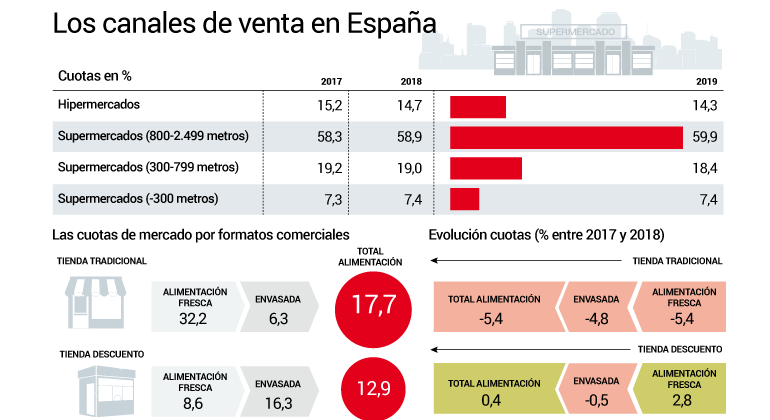

Las restricciones a la movilidad por el coronavirus han favorecido las compras los supermercados en detrimento de los híper, una circunstancia que no ha hecho más que acelerar una situación que ya se venía observando en la última década: que el formato supermercado es el preferido por los consumidores españoles. Según Nielsen, con datos de 2019, el súper suma una cuota de mercado del 85,7% repartida de la siguiente manera: establecimientos de entre 800-2.499 m2 (59,9%); entre 300 y 799 metros (18,4%) y menos de 300 (7,4%). Por el contrario, el híper solo tiene una cuota del 14,3%, cuando en 2008, antes de la crisis, era del 23,3%, casi diez puntos porcentuales más. Además, según el Ministerio de Agricultura, Pesca y Alimentación, la cuota de mercado del híper cayó en 2018 en un 2% con respecto al año anterior, mientras que la del supermercado creció un 1,4%.

Según Nielsen, el año pasado, se contabilizaban en España 476 hipermercados frente a más de 23.000 supermercados; de los cuales casi la mitad contaban con una superficie inferior a los 300 metros cuadrados. El formato hipermercado con superficies de venta superiores a 2.40 metros cuadrados tuvo su auge en la década de los ochenta, en tanto que el supermercado estaba lejos de sus números actuales. Sin embargo, a partir de la crisis de 2008 el cliente de alimentación empezó a optar preferentemente por hacer compras más pequeñas y con más frecuencia en supermercados próximos a su domicilio. El consumidor ya no estaba por la labor de coger su vehículo y desplazarse varios kilómetros hasta el híper desde, por ejemplo, el centro a la periferia y realizar una compra grande, quincenal o mensual, con tickets medios de 200 euros.

Este cambio en el modelo de consumo a partir de 2008 se vio favorecido por una legislación limitante para los hipermercados con el fin de proteger al pequeño comercio, algo que siempre han lamentado en Anged (Asociación Nacional de Grandes Empresas de Distribución) en el sentido de que alega que la protección al comercio tradicional siempre es a costa de las grandes superficies. Asimismo, la apertura en los últimos años de supermercados de cadenas como Mercadona, por citar solo a la cadena líder en España, en el centro de las grandes ciudades ha supuesto para el súper el espaldarazo definitivo a su expansión.

Este despegue del súper, al que han contribuido enseñas regionales como Lupa en Cantabria o Gadisa en Galicia, no lo han pasado por alto las grandes cadenas de hipermercados: el Corte Inglés impulsando el crecimiento de sus supermercados Supercor; Alcampo con Mi Alcampo; Carrefour con Carrefour Express, Carrefour Market o Supeco; o Eroski con Eroski City. Muchos de estos gigantes de la distribución en España cuentan en estos momentos con muchos más supermercados que hipermercados.

Ignacio García Magarzo, director general de la Asociación Española de Distribuidores de Autoservicios y Supermercados (Asedas), al comparar la estructura de la distribución alimentaria en España con la de otros países de nuestro entorno, señala que aquí la cuota está más repartida entre hipermercados, supermercados y autoservicios. "Es cierto que el supermercado de proximidad es el formato preferido por los consumidores, pero claramente por debajo de otros países como Alemania, Holanda, Bélgica o los países nórdicos". García Magarzo recuerda que "en España tenemos, además, una presencia del comercio tradicional muy importante en productos frescos, que no se da en otros países cercanos. Esta diversidad da al consumidor una gran capacidad de elección y es un factor clave de la competencia en precio, surtido y servicios".

Un formato que supo reinventarse

Para García Magarzo, a partir de esta realidad competitiva, el liderazgo del supermercado se explica a partir del esfuerzo de los empresarios que, hace dos décadas, reinventaron el formato. "Se asociaron en centrales de compras para poder competir en precio con las grandes superficies. Ensancharon las tiendas para hacerlo en el surtido de alimentación, por el que decidieron apostar en exclusiva. Y buscaron ubicaciones de proximidad que se adaptaran a los cambios sociales que se anticipaban a principios de los noventa". También apunta que la proximidad ha crecido y evolucionado al ritmo que ha marcado de la sociedad española. "Ha sido un reflejo del profundo y rápido cambio social de los últimos años, durante los que la pirámide poblacional se ha invertido; primero por la incorporación de todas las personas a la vida laboral; luego por el descenso en el tamaño de las familias, y, posteriormente, por el crecimiento exponencial de los mayores. Una de las consecuencias de esta evolución es que las personas dan cada vez más valor al tiempo, necesitan productos frescos en su compra cotidiana y, por ello, demandan establecimientos cercanos a sus casas y trabajo, donde tener la posibilidad de hacer una compra completa".

Según el director general de Asedas, "la inclusión del supermercado en el entorno urbanístico es un factor de vital importancia que ofrece la posibilidad al consumidor de hacer sus compras andando". Y concluye: "Observamos que en los años noventa el servicio y el surtido estaban centrados en las familias; en la década de 2000 se produjo un cambio social marcado por el crecimiento de las personas mayores; y en la década de 2010, el servicio de conveniencia experimentó un gran crecimiento".