Madrid

Las aerolíneas echan el freno en España tras cinco años de fuertes crecimientos y un ejercicio complicado, en el que el sector ha visto varias quiebras y las low cost se han visto obligadas a bajar más los precios para mantener la capacidad. Así, de cara a esta temporada de invierno, la oferta de asientos en las rutas de corto radio (mercado doméstico e intraeuropeo) va a caer un 1,1% de media frente al incremento del 6,2% registrado un año antes. Según los datos recogidos por el proveedor OAG, el ajuste se concentrará especialmente en los vuelos entre España y el resto del Viejo Continente, donde se espera que las aerolíneas reduzcan su capacidad el 2,9%, mientras que en el mercado doméstico se prevé una leve subida del 1,6%. Un año antes, las aerolíneas elevaron su oferta hasta un 6,7% de media dentro de nuestras fronteras y hasta un 5,9% en las rutas hacia y desde España.

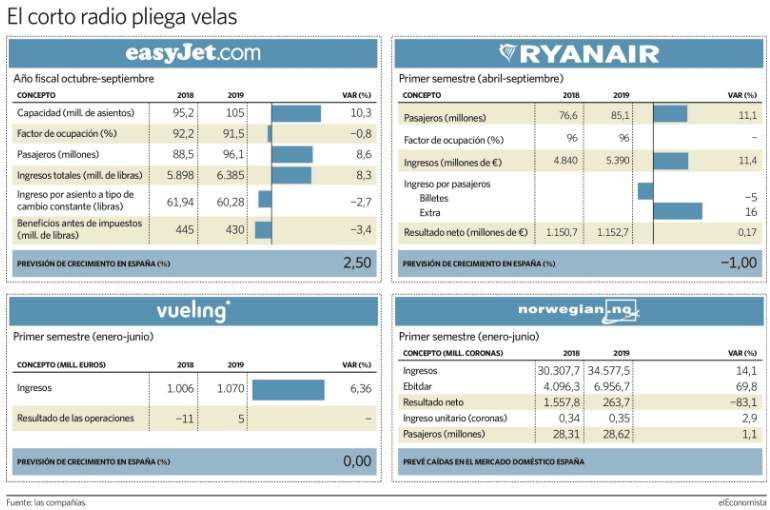

De cara a la temporada de verano hay tan poca visibilidad que las compañías prefieren mantener un perfil bajo y sólo Vueling ha reconocido que no espera incrementar su capacidad en todo el año 2020, frente al alza del 8,8% previsto para 2019 un año antes. Por su parte, el director de marketing de Ryanair, Kenny Jacobs, aseguró en una entrevista con Europa Press que el tráfico de Ryanair en España "bajará por primera vez en mucho tiempo, con un descenso cercano al 1%. La compañía irlandesa, que va a cerrar cuatro bases en España y ha puesto en marcha un ERE para unas 400 personas, también ha moderado sus previsiones de crecimiento global al 3% frente al 8% estimado inicialmente.

En esta misma línea, easyJet ha anunciado un freno en su ritmo de crecimiento en las rutas a España, donde tiene previsto poner un 2,5% más de plazas. El invierno pasado elevó su capacidad un 8%, un ritmo de crecimiento que lleva registrando varios años.

Norwegian, que está inmersa en un proceso de reestructuración, está a un paso de abandonar el mercado doméstico español. Así, a lo largo de este invierno (sobre todo a partir del 4 de enero) va a dejar de operar las rutas desde Madrid a Gran Canaria, Tenerife y Palma de Mallorca. También cierra la ruta Bilbao-Tenerife pero mantendrá la Málaga-Gran Canaria. "España es un mercado en el que se había invertido mucho y no ha dado la rentabilidad esperada. Además, tenemos 18 MAX parados, hay menos disponibilidad de flota y hay que elegir destinos", explican fuentes de la compañía.

Así, en líneas generales el tráfico de corto radio de Norwegian con España caerá pero el descenso se concentra en el mercado doméstico ya que en las rutas con los países escandinavos se mantendrá más o menos igual. En las rutas de largo radio se crecerá pero desde Madrid ha cerrado los vuelos a Nueva York.

La aerolínea noruega de bajo coste está a un paso de abandonar el mercado doméstico

Por su parte, Aena, que ha rebajado al 1,1% el crecimiento del tráfico de pasajeros que espera para 2020, ha reconocido un fuerte descenso de la ofertar en los vuelos a las Islas Baleares en estos meses de invierno. Por ejemplo, en Palma de Mallorca las aerolíneas han ofrecido 6,4 millones de plazas, lo que implica una rebaja del 6,6% respecto al invierno pasado. Una caída que se concentra en los destinos internacionales.

"En Europa llevamos cinco años de crecimientos muy importantes e intensos (2017: +8,5%, 2018: +6,1%) , por encima de la media mundial (entre 3,5 y el 4,5 por ciento). Teniendo en cuenta que el mercado está estancado y que los precios de los billetes han seguido bajando, un freno en la evolución de las aerolíneas es normal. Es un mercado que se está tomando un descanso para poder lidiar con toda la sobrecapacidad que existe. De hecho, este freno va en la línea de las previsiones de futuro de Airbus o Boeing, quienes sitúan el crecimiento mundial para el período 2018-2038 entorno al 4,5% anual y para Europa entorno al 3,5%", explica Pere Suau Sánchez, profesor agregado de los Estudios de Economía y Empresa de la UOC.

Así, tras este frenazo al crecimiento de la oferta entre Europa y España se encuentra el enfriamiento de la demanda, la crisis del MAX 737, que afecta sobre todo a Ryanair y Norwegian, la sobrecapacidad en el mercado y la quiebra de Thomas Cook, cuya capacidad no va a ser absorbida por el resto de las compañías, tal y como pasó tras el cierre de Air Berlin o Monarch, por ejemplo.

La sobrecapacidad que reina en el mercado europeo desde hace varios años está golpeando a los ingresos de las compañías aéreas, que se han visto obligadas a bajar los precios para mantener la demanda, aunque no siempre con mucho éxito. Por ejemplo, easyJet ha reconocido una caída de los ingresos unitarios del 2,7% en su último año fiscal en el que la capacidad ha aumentado un 10,3% y la ocupación ha reducido levemente. El beneficio cayó el 3,4% a los 430 millones de euros debido a la mala evolución del sector en invierno que ha visto compensado con la actividad en verano. En esta línea, Ryanair ha reconocido que sus tarifas cayeron el 5%, descenso que ha compensado levemente con los mayores ingresos por extra.

Más allá de la sobrecapacidad y las características o problemas propios de cada empresa, el mercado aéreo de corto radio se está viendo impactado por la incertidumbre política, la ralentización en Alemania. "Llevábamos muchos años creciendo muy rápido y ese ritmo no se podía mantener.", explican fuentes del mercado.

El corto radio, dominado por las aerolíneas de bajo coste, es el que va a protagonizar las caídas mientras que el largo radio seguirá al alza.