El estallido de la burbuja inmobiliaria durante la última crisis ha transformado el mercado inmobiliario en los países que sufrieron con mayor crudeza la 'exuberancia irracional' en el precio de la vivienda. En los años previos a la Gran Recesión se produjo un relajamiento de las condiciones financieras que permitió a los jóvenes con salarios bajos hipotecarse a muy largo plazo (incluso 30 o 40 años) con el riesgo que ello conlleva. El estallido de la burbuja ha tenido serias consecuencias económicas que han cambiado el comportamiento de la banca y las familias. Ahora, la composición (edad y renta) de los hogares hipotecados ha cambiado: el perfil es una persona por encima de 40 años (de media) y que tiene un nivel de renta elevado. Esta transformación del hipotecado (más viejo y más rico) también se ha producido en los países que no sufrieron la burbuja, pero por razones diferentes.

El Banco Central Europeo muestra este cambio en un trabajo en el que compara la evolución de los mercados inmobiliarios en los países que vivieron un boom de precios (Grecia, España, Irlanda, Italia, Países Bajos, Eslovenia, Letonia y Estonia) y otro grupo en el que el precio de la vivienda fue más estable (Bélgica, Alemania, Francia, Luxemburgo, Austria y Portugal).

Según el instituto monetario, Irlanda, Estonia, Letonia y España sufrieron las mayores burbujas inmobiliarias. El incremento del precio de la vivienda sobrepasó de forma evidente el crecimiento de los salarios, además estuvo sustentado por un rápido aumento de la deuda de los hogares, una combinación explosiva para la sostenibilidad del precio de la vivienda. Poco antes de la crisis financiera, las hipotecas concedidas que suponían el 90% o más del valor de vivienda eran el 50%, lo que supuso un incremento del riesgo para los bancos cuando la crisis llegó. "Sin embargo, en los países que no vivieron un boom de la vivienda no se produjeron caídas en los estándares para conceder un crédito y, por tanto, en la mayoría de los casos no se vieron incrementos sustanciales del precio de la vivienda", destaca documento.

El fuerte crecimiento del crédito en países como España (y el resto de la muestra que vivió la burbuja) vino de la mano de un relajamiento de las condiciones financieras "que cambió la composición de los compradores de vivienda hacia un perfil más joven y de ingresos relativamente bajos". Estos agentes cuentan, normalmente, con un nivel de ahorro inferior que les impedía dar una entrada relativamente importante para la compra de vivienda, por lo que sufrían un mayor apalancamiento a la hora de pedir un préstamo con garantía hipotecaria.

El cambio tras la crisis

Después de 2008, la situación en los países más afectados ha cambiado de forma drástica: "A pesar de los bajos tipos de interés, observamos un agudo endurecimiento de las condiciones para conceder un crédito: reduciendo la hipoteca concedida respecto al precio de la vivienda (loan to value ratio), los ingresos (loan to income ratio) y otras condiciones crediticias".

Joaquín Maudos, Director adjunto del Ivie y catedrático de Economía de la Universidad de Valencia, cree que uno de los factores que puede explicar este cambio es "el aumento de la aversión al riesgo de los bancos, comportamiento lógico dada la mayor morosidad".

A pesar de que los tipos de interés han seguido bajando (el euríbor ha caído a cotas negativas) no se están observando en la actualidad una relajación de las condiciones para dar una hipoteca comparables a las vistas antes de 2008. "En lugar de eso, observamos un cambio en la composición de los hipotecados que ahora son más mayores y con ingresos más altos", destacan los economistas del BCE.

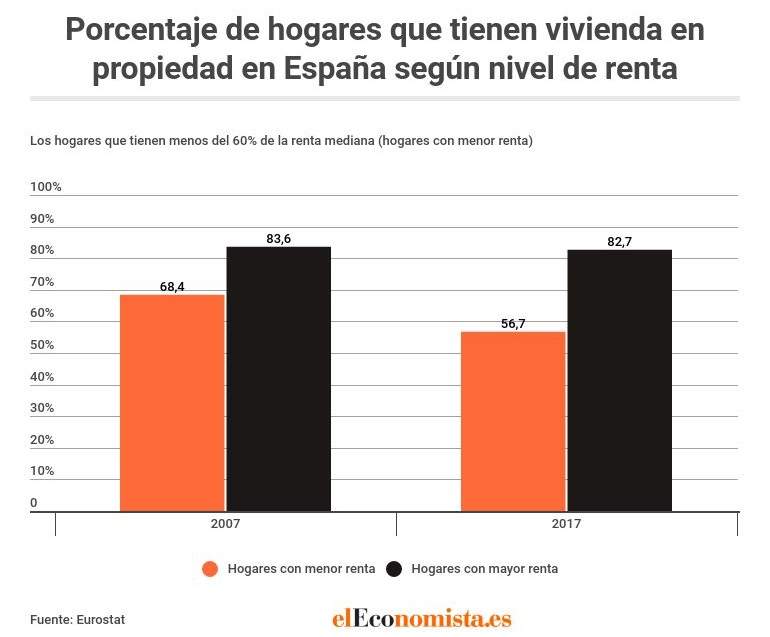

Profundizando en los datos de Eurostat, la agencia de estadística de Bruselas, en 2007 el 68,4% de los hogares españoles con bajos ingresos (por debajo del 60% de la mediana de ingresos) tenían una vivienda en propiedad, frente al 56,7% de la actualidad, una caída de casi 12 puntos porcentuales. Por su parte, el 83,6% de los hogares con más ingresos tenían una vivienda en propiedad en 2007 y ahora este porcentaje ha caído al 82,7%, una reducción muy inferior a la de los hogares con menores rentas.

Los factores que pueden haber conducido a esta transformación de la composición de los hipotecados pueden tener que ver con la banca que ha impuesto "unos criterios más exigentes a la hora de conceder un préstamo, dadas las lecciones aprendidas de la crisis (en los años de burbuja las condiciones se relajaron como demuestra el aumento posterior de la morosidad)"

También es probable que la precarización del mercado laboral para algunos sectores haya influido dado "el mayor impacto de la crisis en términos de empleo en el colectivo de los más jóvenes que sufren tasas de paro más elevadas, y por tanto, son menos solventes a la hora de solicitar financiación". Por último, la crisis ha podido modificar el comportamiento de los hogares (el estigma de los desahucios o los problemas para pagar las hipotecas), lo que ha podido propiciar "cambios en los hábitos de tenencia de vivienda, donde crece el peso del alquiler con más intensidad en los más jóvenes con menor nivel de renta".

Aunque el cambio ha sido más agudo en las economías que vivieron un boom inmobiliario, las hipotecas se han desplazado hacia los segmentos con mayor renta (y mayor edad) en casi toda la Eurozona: "Hoy en la mayoría de los países analizados los dos quintiles con más ingresos suponen el 70% de las hipotecas concedidas recientemente, mientras que el porcentaje de hipotecados con más de 40 años también se ha incrementado". La otra cara de este cambio son los jóvenes y los hogares con menor renta que ahora tienen más difícil la adquisición de vivienda y tienen que optar por el alquiler.

Maudos señala que "los datos demuestran que la crisis se ha cebado más con los más jóvenes, mientras que los más mayores han resistido mejor en su nivel de ingresos. Por otra parte, son las personas mayores las que alcanzan mayores niveles de renta, por lo que es lógico que sean los que tienen más posibilidad de endeudarse y solicitar financiación".

La vivienda como inversión

Las razones de este giro en la composición del hipotecado se debe a un fuerte endurecimiento en las condiciones para conceder un crédito en el caso de los países que sufrieron un boom de precios. En los países que no vivieron una burbuja se debe más "a la considerable caída del coste de capital por los bajos tipos de interés que ha cambiado la cartera de inversión de los hogares desde los activos financieros de baja rentabilidad hacia activos reales con elevada rentabilidad".

Joaquín Maudos explica este fenómeno que también ha tenido incidencia en países como España: "Dados los tipos de interés tan reducidos que existen actualmente, la inversión en vivienda gana atractivo (frente a otros activos de bajo riesgo), y son las personas con mayores niveles de renta (que son más mayores) las que están en condiciones de pedir financiación para ese tipo de activos inmobiliarios".

El propio documento del BCE destaca que "los mayores incrementos de viviendas en propiedad que no son primera residencia o vivienda habitual se han producido en Alemania, Países Bajos, Bélgica y (sorprendentemente) en España". Esto muestra que el idilio entre los españoles y el ladrillo como vía de inversión sigue muy vivo.