Paul Schmelzing, investigador sobre historia financiera del Banco de Inglaterra y de la Universidad de Harvard, cree que esta etapa extraña que está atravesando el mundo no es ni más ni menos que la novena "depresión de los tipos de interés reales" en la historia, el ciclo se repite y esta vez no parece diferente. Más de 700 años de datos muestran, además, que cuando llegue la recuperación de los tipos, "el giro podría ser muy abrupto y rápido". | Recuperar la normalidad financiera de los 90 es como esperar que vuelva 'La Macarena'

"A pesar de que se han realizado muchas investigaciones sobre las causas de las distorsiones en los tipos reales (tipos de interés nominales menos inflación) en los últimos años, es posible que la discusión haya sufrido una falta de contexto a largo plazo", destaca este historiador.

Varios datos relevantes en este tipo de investigaciones (como el influyente documento de trabajo de los economistas del Banco de Inglaterra que confirma el papel del ahorro excesivo y la menor preferencia por la inversión) generalmente realizan comparaciones hasta el período de entreguerras, en el mejor de los casos.

"Por lo tanto, la mayoría de los trabajos sobre el estancamiento secular y, con ello, el debate sobre las valoraciones del mercado de bonos, no tienen en cuenta las tendencias históricas de los tipos de interés reales", señala este experto del Banco de Inglaterra en el blog de la institución.

Una serie que empieza hace 700 años

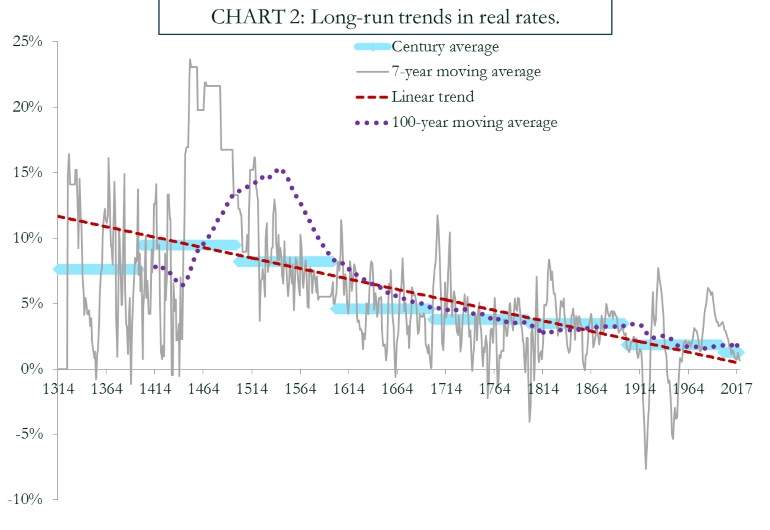

"Por el contrario, un conjunto de datos de varios siglos ofrece la oportunidad de observar el comportamiento cíclico y la dinámica de las reversiones de las depresiones de tipos reales anteriores". Schmelzing ha analizado el tipo de interés del activo libre de riesgo (el activo más seguro de cada época) de 1311 identificando el activo dominante de cada período. Su análisis comienza por las tipos que ofrecen los bonos emitidos por las ciudades estado italianas de los siglos XIV y XV, luego pasa a los tipos a largo plazo de España (potencia dominante de la época), después a las Provincias Unidas de los Países Bajos, el Reino Unido, Alemania y por último EEUU.

El tipo de interés del activo libre de riesgo es el rendimiento teórico de una inversión con riesgo cero. Aunque en la pura realidad económica no existe un activo 100% libre de riesgo, normalmente se suele acudir a la deuda soberana de los países que tienen mayor capacidad de pago. A día de hoy se usan los bonos del Tesoro de EEUU, no sólo por la solvencia del país, sino porque el dólar es considerado como activo reserva y la Fed tiene la capacidad de imprimir cuantos dólares quiera.

El interés real medio histórico es del 4,78%, mientras que el promedio en los últimos 200 años es del 2,6%. Aunque los tipos reales en la actualidad se encuentren muy cerca de cero, "analizando los datos se puede extraer que los tipos reales muestran un tendencia descendente durante los últimos 500 años. La tendencia desde 1980 no constituye una ruptura fundamental con estas tendencias", asegura Paul Schmelzing.

No obstante, desde 1980 se ha agudizado la caída. Esta 'micro-tendencia' dentro de la tendencia general es la segunda más larga registrada. La época histórica más parecida a la actual y cercana es la gran depresión que sufrió el mundo en las décadas de 1880 y 1890, donde el crecimiento de la productividad fue casi invisible, se sufrió una deflación relevante y se produjo un auge del populismo y el proteccionismo global.

Este período que parecía interminable finalizó sin intervención de las autoridades monetarias. De modo, que las fuertes intervenciones en la actualidad de los bancos centrales podrían ser útiles para suavizar el ciclo económico, pero quizá no estén relacionadas con el fin del estancamiento secular.

"Hay fuertes evidencias que sugieren que el último 'ciclo de estancamiento secular' comenzó a desvanecerse de forma relativamente autónoma poco más de dos décadas después del shock financiero central, sin ayuda de estímulos fiscales o monetarios decisivos", sentencia este experto en historia financiera.

Subidas de tipos repentinas

Pero hay que estar preparado. Los datos muestran que la mayoría de las reversiones de los períodos de estancamiento de los tipos de interés reales fueron rápidos y sin un patrón visible. Tras tocar los puntos más bajos del ciclo, en los 24 meses posteriores los tipos subieron de media 315 puntos básicos, y en dos ocasiones presentaron apreciaciones de más de 600 puntos básicos, aseguraSchmelzing.

"Al analizar los patrones cíclicos anteriores, la evidencia sugiere que, cuando cambian los ciclos de las tipos, las tipos reales pueden acelerarse relativamente rápido", culmina este experto.