La política expansiva del BCE ha reducido los costes de financiación para familias y empresas, pero también es cierto que el retorno de los ahorros ha caído de forma sustancial. Por eso, los países cuyas familias y empresas tenían unos niveles de endeudamiento mayor deberían estar 'beneficiándose' de los tipos ultra-bajos. Las familias españolas están entre las grandes beneficiadas, según el Banco Central Europeo.

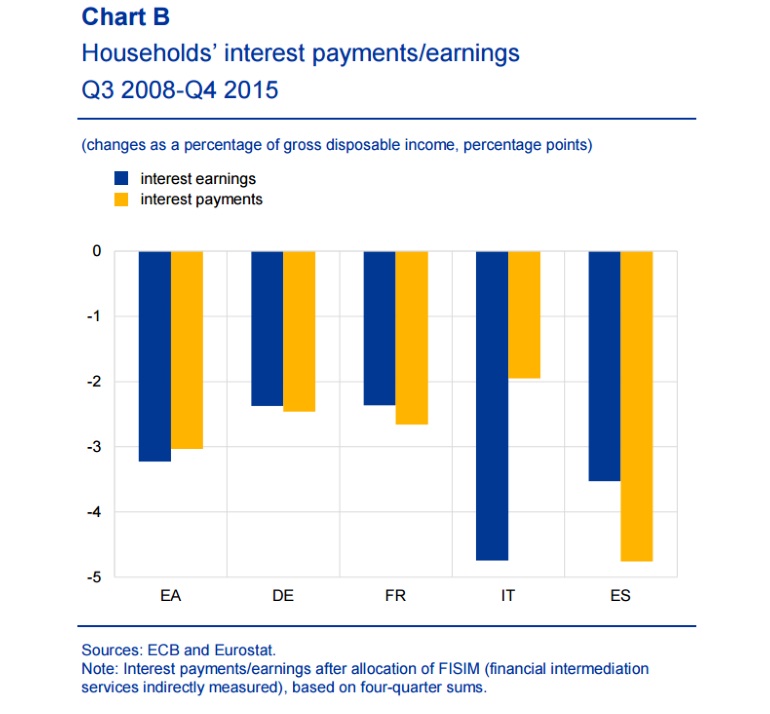

El BCE señala en el documento Lower interest rates and households' net interest income que "los ingresos por intereses (depósitos y bonos a corto plazo) de los hogares han caído en 3,2 puntos porcentuales como parte de la renta disponible desde otoño de 2008... mientras que los pagos de intereses se han reducido también alrededor de 3 puntos porcentuales desde el mismo periodo de tiempo".

"La caída de los ingresos por intereses es comparable a la de los gastos o pagos por intereses, por lo que de media los hogares de la Eurozona han visto sus ingresos por intereses netos (ingresos menos pagos) generalmente sin cambios", destaca el informe. Aunque también se reconoce que de forma habitual unos hogares suelen ser o pueden tener más ahorros que otros, por lo que hay que reconocer que algunas familias están perdiendo ingresos mientras que otros los están ganando.

Los datos que maneja la institución monetaria señala que "en España, el descenso de los pagos por intereses es mucho mayor que la caída de los ingresos por intereses, con una impacto positivo general en los hogares sobre los ingresos netos por intereses".

Mucha deuda a tipo variable

Esta situación que beneficia a las familias españolas se puede explicar por el elevado nivel de deuda de los hogares y porque la mayor parte de esa deuda pertenece a préstamos con garantía hipotecaría indexados a los tipos en los mercados de dinero (principalmente el euríbor).

"El fuerte impacto en el pago de intereses en España está también en línea con la evidencia de que la política monetaria ha tenido grandes efectos en los países que tienen hipotecas con intereses flexibles o ajustables", sentencia el informe del BCE.

Una situación muy diferente a la de las familias españolas se está produciendo en Italia, donde "el descenso en los ingresos por intereses es más del doble que el que se ha producido en el pago por intereses, con un impacto negativo sobre los hogares a la hora de calcular los ingresos netos por intereses.

Por otro lado, Alemania, Francia y la Eurozona (los otros tres componentes de la muestra) revelan unos efectos prácticamente neutros, "la caída de los ingresos por intereses es comparable a la de los pagos... el resultado final tiene un efecto mínimo sobre los ingresos por intereses netos en las familias como conjunto".

Esta situación particular se debe a que los hogares italianos se encuentran entre los menos endeudados de Europa, por lo que el pago total de intereses ya era relativamente escaso antes de que el BCE implementara su plan de estímulos y la reducción de los tipos de interés. Además cuentan con un volumen importante de activos de bajo riesgo como depósitos y bonos a corto plazo.

El BCE concluye el informe defendiendo esta política: "Los bajos tipos de interés normalmente apoyan el consumo presente adelantando las decisiones de consumo a medida que el crédito se vuelve más barato y el ahorro menos atractivo. Además, de media los intereses netos por ingresos en la Eurozona se han mantenido sin cambios, aunque los bajos tipos han redistribuido los recursos desde los ahorradores a los prestatarios", sentencia el documento.