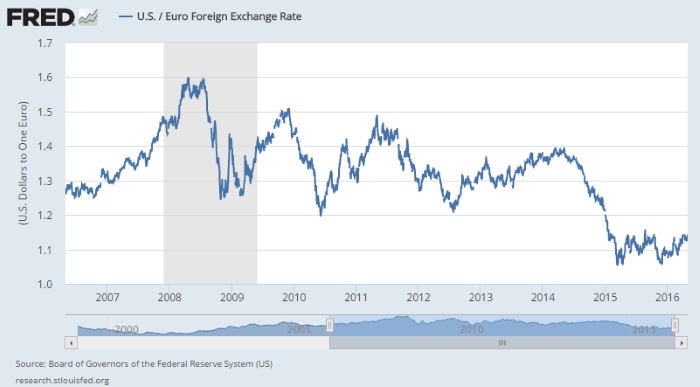

El euro se ha apreciado más de un 7% frente al dolar desde los mínimos marcados a principios de enero de 2016. La divisa única ha pasado de intercambiarse por 1,0748 dólares a los 1,1524 dólares de hoy, a pesar de la divergencia entre las políticas monetarias que están implementando la Reserva Federal y el Banco Central Europeo. Los esfuerzos de Mario Draghi podrían no ser suficientes.

Desde que comenzó la crisis, el euro se ha depreciado (tendencia a largo plazo) contra el dólar. En enero de 2008, el euro se llegó a cambiar por más de 1,57 dólares, sin embargo, cuando las turbulencias financieras se extendieron por el globo, el dólar volvió a funcionar como activo refugio.

"El dólar ha cumplido el rol de activo refugio en tiempos de crisis: la crisis financiera en 2008-2009; la crisis de la Eurozona en 2011-2012; la crisis de los emergentes en 2013-2014; un nuevo chispazo de la crisis griega en la primavera de 2015", explican los expertos de la firma de inversión francesa, Natixis.

Ahora que la economía se encuentra dentro de la nueva normalidad, el escenario es diferente y complica las intenciones del BCE; el dólar no es activo refugio en tiempos de 'normalidad'. Aún así, el euro se ha depreciado gracias a la puesta en marcha "de una política monetaria mucho más expansiva de lo esperado", pero ese ciclo podría haber tocado fondo.

El BCE se ha quedado sin balas

Desde la firma francesa se cree que "después de las decisiones de marzo de este año, al BCE le será muy difícil implementar una política monetaria mucho más expansiva; el BCE se niega a comprar activos de riesgo (bonos basura, acciones, divisas, etc.)".

Se podría decir que el BCE se está quedando sin opciones reales para depreciar el euro y ayudar a los precios a alcanzar el objetivo que se marca la propia institución. Las alternativas que barajan algunos expertos conllevan asumir grandes riesgos y por el momento el BCE se ha mostrado como uno de los bancos centrales más conservadores en sus actuaciones.

"Si las expectativas de la política monetaria en EEUU y la Eurozona son firmes, el euro podría apreciarse lentamente para corregir el spread que existe entre el dólar y el euro", explican los expertos de Natixis.

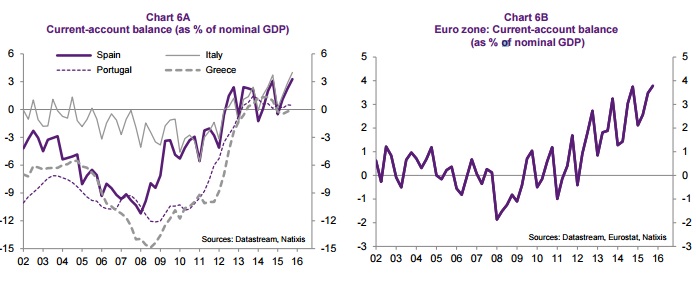

Además, las reformas llevadas a cabo en los países de la periferia en la Eurozona han desembocado en un superávit por cuenta corriente estructural. "Por el contrario, EEUU continúa falto de ahorro, debido a los elevados ratios de inversión y a la escasa tradición ahorradora de los hogares, lo que obliga al país a incurrir en déficits externos... lo que podría ayudar a apreciar el euro contra el dólar".

Mario Draghi y el BCE podrían 'morir' de agotamiento. Cuando la corriente del mercado fluye en una dirección, los esfuerzos por nadar a contracorriente suelen tener un final cuanto menos incierto para el nadador.