"Un ordenador personal es mejor 'juez' que los banqueros centrales". Esta es la conclusión a la que llegan los economistas de la firma de inversión francesa Natixis, tras comparar las decisiones del BCE y la Reserva Federal con las que hubiera tomado un ordenador, en materia de política monetaria.

"Ante lo cuestionable de las decisiones tomadas por la Reserva Federal y el BCE, vamos a analizar si sería positivo reemplazar estos dos bancos centrales por una simple regla de política monetaria", explican desde la firma de inversión.

Un ordenador sería el responsable de establecer los tipos de interés clave en función de algunos indicadores relacionados con el desempleo, la inflación subyacente y la inflación general. Además, cuando estos indicadores den como resultado un tipo de interés oficial negativo, se comienza a implementar de forma automática un quantitative easing o programa de estímulos.

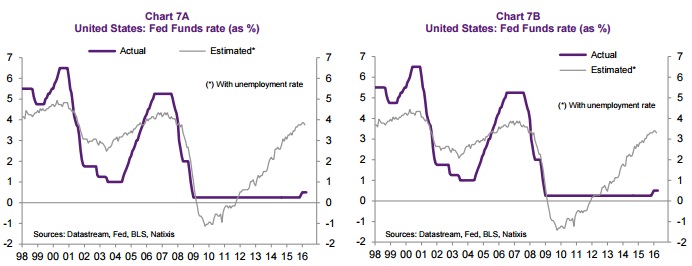

Según el modelo econométrico creado por Natixis, "en EEUU el quantitative easing debería haberse implementado desde 2009 hasta 2011. Desde ese año se tendrían que haber acabado los estímulos monetarias y se debería haber comenzado a subir tipos que a día de hoy estarían en el 3,5%", señalan los expertos de la firma. Sin embargo, la Reserva Federal mantiene los tipos en la actualidad en el 0,5%.

La economía de EEUU lleva desde 2010 creciendo a un buen ritmo a la par que el desempleo se ha ido reduciendo, "probablemente la lentitud a la hora de incrementar los tipos de interés le están dando a la política monetaria un carácter pro-cíclico (amplifica el ciclo económico) y poniendo en juego la capacidad de reacción si la situación se deteriora".

¿Qué ocurre en la Eurozona?

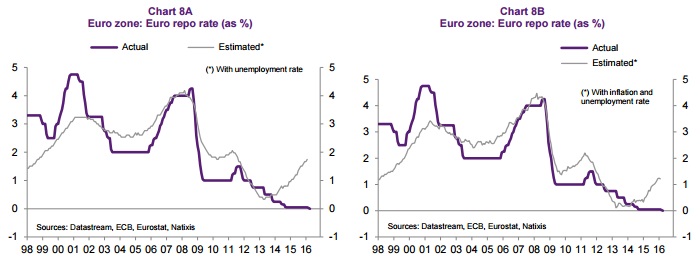

Según los economista de esta firma, "en la Eurozona no se debería haber aprobado un quantitative easing, sin embargo el movimiento de los tipos sí ha convergido prácticamente con el de la simulación hasta 2014, cuando se debería haber iniciado un incremento gradual del tipo de interés oficial hasta alcanzar en la actualidad el 1,5%". El tipo de interés oficial se encuentran en la actualidad en el 0%.

¿Cómo es posible que se piense en una subida de tipos con la inflación estancada? En la Eurozona "los bajos niveles de inflación se deben sobre todo a los efectos de las materias primas, el aumento de la flexibilidad en el mercado de trabajo que ha lastrado los salarios y a la desregulación de los servicios que ha reducido los precios en este sector".

"Los bajos niveles de inflación en la Eurozona, derivados de algunas reformas estructurales, son buenos para los consumidores y no se debería luchar contra este bajo nivel de los precios". En el área euro los hogares siguen consumiendo y el nivel de precios amplia el poder adquisitivo de las familias.

La conclusión es la siguiente: "En la Eurozona, la ausencia del programa de estímulos y pequeño aumento del tipo de interés oficial a partir de 2014 habría evitado la situación actual que parece un sinsentido, con una creación de liquidez muy rápido", que por el momento no ha servido para insuflar fuerza a los precios, puesto que la inflación es baja por determinadas reformas y factores externos.