Este miércoles el euro está de 'cumpleaños'. Un día como hoy, hace ya 20 años, nacía de manera oficial el euro. El 16 de diciembre de 1995 se celebró, casualmente en Madrid, el Consejo Europeo en el que se decidió designar a la moneda común, que habría de empezar a operar en los mercados financieros mundiales el 1 de enero de 1999, con el nombre de euro.

En el acta de aquella cumbre se señalaba expresamente que el nombre de la moneda única "debía ser el mismo en todas las lenguas oficiales de la Unión Europea, teniendo en cuenta la existencia de los distintos alfabetos", además de cumplir con la premisa de "ser (un nombre) simple y simbolizar a Europa", según cuenta el informe especial de Ebury sobre la divisa común al que ha tenido acceso en exclusiva El Economista.

En sus 17 años de actividad financiera la moneda común ha experimentado una singladura repleta de altibajos, si nos atenemos a la línea que describe su cotización con respecto a dos de las divisas más importantes del mundo, el dólar y la libra esterlina. Su mínimo histórico con respecto a la divisa norteamericana lo registró transcurridos menos de dos años de iniciar su carrera, situándose en el nivel de 0,825 el 26 de octubre del año 2000. Y su cénit, en su cruce con el billete verde, se producía en 2008, cuando llegó a rozar los 1,6 dólares el 15 de julio de ese mismo año.

Entre ambas fechas, como referencias históricas que explican el comportamiento de los mercados, se había producido el ataque a las Torres Gemelas de Nueva York, el 11 de septiembre de 2001 y el inicio de una profunda depresión en los Estados Unidos. Mientras, el sólido crecimiento de la zona euro alcanzaría su punto cumbre en 2008. Los picos que describe la cotización de la moneda común a partir de ese año dibujan la profunda crisis financiera provocada por el colapso de Lehman Brothers (septiembre de 2008), que revitaliza la fuerza del euro, al que acuden los inversores buscando refugio, y la decisión de la Reserva Federal de los Estados Unidos de reducir el tipo de interés al mínimo histórico del 0,25%.

A finales de 2009, con el inicio de la crisis de deuda de la zona euro, la divisa común se debilita en todos los ámbitos. Es el momento de que el BCE y su política monetaria para salvar al euro pasen a un primer plano para reanimar la economía. Sus recetas, una reducción de los tipos de interés hasta la marca récord de 0,05% (noviembre de 2011) y el lanzamiento de su programa 'QE' en marzo de 2015. El euro, a partir de 2011 comienza a debilitarse, hasta acercarse a la paridad a finales de 2015. En su última cotización, el euro se cambia por 1,09 dólares.

Las decisiones de los bancos centrales de Estados Unidos y de la Unión Europea, como principales intérpretes de los indicadores macro, y dispuestos a actuar para intervenir en la evolución de ciclo económico, tienen la clave. La subida de tipos anunciada por la Reserva Federal, por primera vez desde 2006, subraya aún más la creciente divergencia entre las políticas monetarias adoptadas por las instituciones monterías a ambos lados del Atlántico. Mientras que el BCE está en modo de flexibilidad cuantitativa, a pesar de que las medidas adoptadas en su reunión del pasado 3 de diciembre resultasen insuficientes para los inversores, la Reserva Federal ha empezado a endurecer su política.

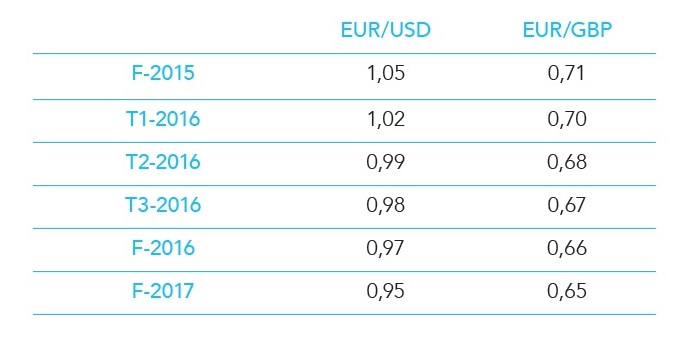

A la vista de este panorama, la previsión de Ebury es que el euro termine 2015 alrededor del nivel de 1,05, para alcanzar la paridad en el segundo trimestre de 2016. Como se aprecia en el gráfico adjunto, y muy previsiblemente rompería este suelo para situarse a finales del próximo ejercicio en el nivel de 0,97 dólares.

Idéntico comportamiento presentará el euro con respecto a la libra esterlina. Ebury prevé que la moneda común cotice a finales de 2015 en 0,71 libras, y a partir de ahí mantenga una depreciación gradual que le llevaría al nivel de 0,66 libras a finales de 2016.

¿Qué significa esto para las empresas españolas?

En principio, se trata de una buena noticia para el sector exterior, en la medida en que las empresas exportadoras reforzarán la competitividad de sus productos en los mercados. Sin embargo, no lo será tanto para las empresas que tienen que adquirir sus provisiones o sus equipos en terceros países, que se verán enfrentadas a la tesitura de hacer el cambio a otra divisa desde una moneda depreciada.

Ello les obligará a realizar una buena planificación de pagos y cobros internacionales a corto plazo, con el fin de minimizar el riesgo aparejado a la depreciación del euro.