El diseño del nuevo tributo a las entidades financieras recoge una bonificación extraordinaria para las entidades que vean comprometida su rentabilidad por esta carga, que grava los márgenes de intereses y comisiones. Así lo recogía el texto aprobado por el Congreso de los Diputados la semana pasada y que ahora se encuentra en fase de tramitación en el Senado, cuyo detalle se publicó ayer en el boletín de las Cortes Generales, consultado por elEconomista.es.

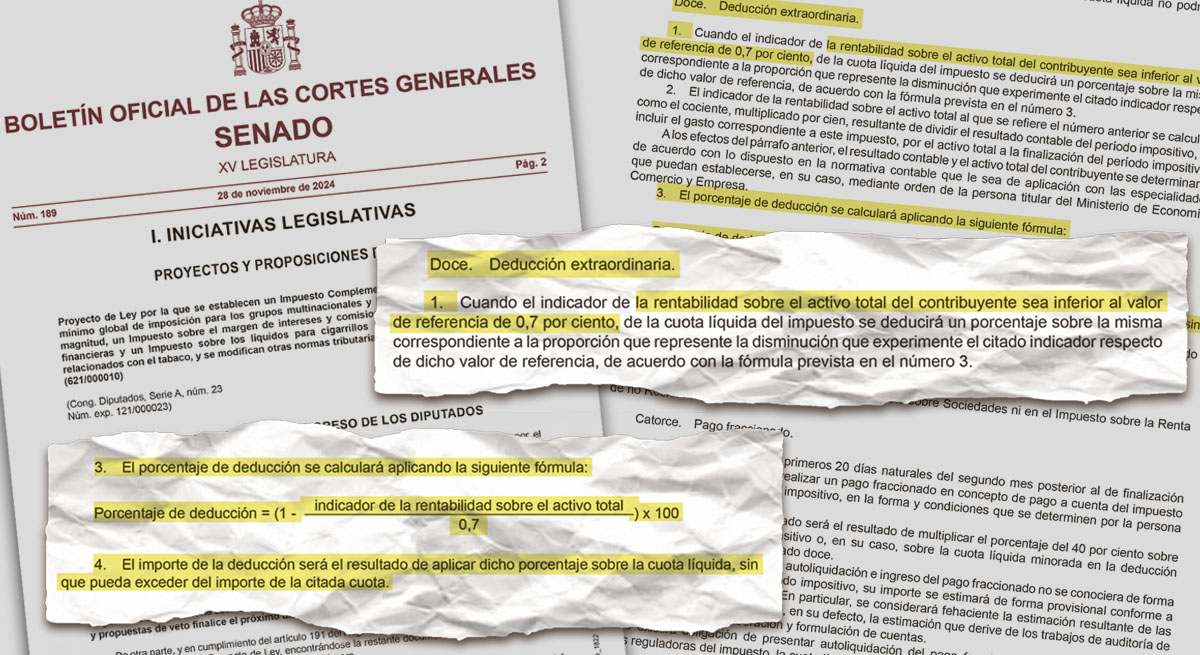

Los grupos parlamentarios introdujeron en el proyecto de ley para establecer un tipo mínimo global del 15% a grandes grupos y multinacionales una disposición adicional novena por la que se daba forma al nuevo impuesto sobre el margen de intereses y comisiones de las entidades financieras que operen en España. Y su apartado doce reservaba la posibilidad de aplicar una deducción extraordinaria a las firmas que tuvieran un indicador de rentabilidad inferior al 0,7%. Esta referencia se calculará al dividir el resultado contable del periodo impositivo (sin el gasto asociado a el impuesto) entre el activo total del que disponía la entidad a fin de año y multiplicar todo ello por 100, de acuerdo con la explicación de la ley.

Después, este índice de rentabilidad se empleará para calcular el porcentaje de la bonificación y la cantidad que le corresponde pagar a la entidad finalmente. La norma recoge otra fórmula, por la que la resta de uno menos el cociente del indicador de la rentabilidad entre 0,7 se multiplica por 100 y se fija qué reducción se aplica sobre la cuantía que tenía que abonar en un inicio (la cuota líquida). A modo de ejemplo, si se define que una firma tiene un índice de rentabilidad del 0,6% en 2024 (primer ejercicio en el que se aplicará la tasa bancaria si culmina la tramitación antes de fin de año), podría tener una deducción del 15% sobre el total que le correspondía pagar por este impuesto, sin que esta cantidad pueda ser negativa.

Esta es una posibilidad que no existía en el gravamen temporal aplicado a la banca desde 2022, cuando se puso en marcha en el marco de la crisis de precios que se derivó de la invasión rusa de Ucrania y tampoco existía en dirigido a las entidades energéticas. Además, cabe señalar que la cuota líquida ya contará con una reducción del 25% de lo aportado en el Impuesto de Sociedades o el Impuesto sobre la Renta de no Residentes, según refleja el citado proyecto de ley.

La nueva configuración responde a las negociaciones llevadas a cabo por el Ministerio de Hacienda con Junts y PNV para salvar la reducida reforma fiscal que se introdujo en el mismo proyecto de ley. Estos grupos acordaron convertirlo en un impuesto que estará, al menos, tres años en vigor lo que permite que se pueda concertar con las regiones forales y que País Vasco o Navarra pongan sus propios tipos o criterios de bonificación, como contó este periódico. Estos términos se abordarán en una comisión mixta en la que están presentes los dos niveles de gobierno a la que aún no se ha puesto fecha, a la espera del último respaldo parlamentario.

El modelo pactado recoge una escala que va del 1% al 7% en función de cuál sea la base liquidable, después de que se incrementara en un punto el tramo máximo del 6% marcado por la propuesta del Ejecutivo en las negociaciones con ERC, EH Bildu y BNG, según explicaron las formaciones nacionalistas de izquierdas en un comunicado conjunto. De esta forma, las bases inferiores a 750 millones de euros soportarán un tipo del 1%, las que superen este umbral, del 3,5% hasta los 1.500 millones de euros, donde será del 4,8% hasta los 3.000 millones donde se eleva al 6% y a partir de los 5.000 millones de base el 7%.

Este martes, la mesa del Senado calificó el proyecto de ley que pasa a la Comisión de Hacienda, donde los grupos tienen una semana para presentar enmiendas y propuestas de veto (hasta el 4 de diciembre) ya que fue calificado como urgente y se tramita por la vía acelerada. Se espera que el PP use su mayoría en este hemiciclo para interponer un veto que después tendría que ser levantado en el Congreso de los Diputados por mayoría absoluta (176 votos) si lo hace en los dos meses siguientes al veto o por mayoría simple una vez concluido ese plazo. No obstante, parece que esto no será un inconveniente para el Gobierno más allá de la demora, dado que sería suficiente con conservar los 178 votos a favor que recibió el texto hace una semana. Por ello, se confía en cuadrar los tiempos para cerrar el proceso antes de fin de año y aplicar la tasa en 2024.

Los beneficios se reducirán desde 2025

Este año ha sido récord para las entidades financieras que se habían beneficiado de la política de subida de tipos de interés del Banco Central Europeo, por la que estos llegaron a estar en la cota más elevada en los últimos 20 años. No obstante, la senda de bajadas iniciada en el mes de junio, la primera en ocho años, ya proyecta un empeoramiento de los beneficios empresariales del sector bancario a partir de 2025. La previsión es que este escenario se mantenga los próximos años, por lo que los resultados de 2026 también se verán adelgazados mientras se extiende la nueva tasa, dado que el proyecto de ley recoge que se aplicará "en los tres primeros periodos impositivos consecutivos que se inicien desde el 1 de enero de 2024".

Banco Santander y Unicaja ya comunicaron que recurrirán la tasa, como hicieron con el gravamen de carácter temporal. Mientras que la Asociación Española de Banca (AEB) y la Confederación Española de Cajas de Ahorros (CECA) lanzaron un comunicado el mismo día en el que fue aprobado en el que advertían de la inseguridad jurídica que creaba, que suponía un lastre para la competitividad del país frente al resto del entorno europeo y reiteraron su determinación de emprender acciones legales. Según el diseño descrito, serán las grandes entidades las que soportarán una mayor penalización sobre su margen de intereses y comisiones. En concreto, Caixabank, Santander y BBVA, según la estimación de 2023.