Madrid

El incremento continuado del ahorro ya no es un fenómeno que en España que se explique exclusivamente por el continuado envejecimiento poblacional, y se concentre en la población de mayor edad. Muy al contrario, los datos más recientes del INE reflejan que la tendencia a detraer cada vez más recursos del consumo y la inversión, por primera vez, se reproduce en todas las franjas de la edad adulta.

Los expertos consultados por elEconomista.es explican este fenómeno por la persistencia del miedo a un deterioro de la coyuntura económica. Ese temor comenzó en los años de la pandemia y, paradójicamente, ni siquiera la constante revisión al alza de los datos macroeconómicos consigue paliarlo.

En concreto, Javier Santacruz, analista financiero y profesor universitario, asegura que esto ocurre porque los hogares "no tienen una expectativa futura sólida de ingresos y prefieren ser cautos".

Por su parte, David Tercero, profesor de Economía de Comillas ICADE, considera que "el consumo sigue creciendo a un ritmo más lento por varios motivos". En primer lugar, argumenta que "es muy probable que la política monetaria expansiva del Banco Central Europeo, que ha comenzado a tener efecto en el último mes, no se vea reflejada en el consumo hasta dentro de varios meses". Según Tercero, "la política monetaria tiene su efecto, pero no es inmediato", lo que significa que los consumidores tardarán en incorporarlo. Además, menciona que "el último barómetro del CIS decía que más del 50% de los encuestados consideraba que la situación económica de España era mala o muy mala". Esto, según él, "probablemente afecte al componente de ahorro de las familias". Destacó que "los ahorros de la gente se ven influenciados, especialmente por la rentabilidad atractiva que ofrecían productos como los depósitos o las letras del tesoro", aunque reconoce que "últimamente esta rentabilidad ha estado cayendo".

Rafael Pampillón, catedrático de Economía Aplicada de la Universidad CEU San Pablo, destaca tres factores clave que llevan a las familias a priorizar el ahorro. En primer lugar, coincide en la incertidumbre, indicando que "la gente está atesorando para un futuro que va a ser más costoso". Explicó que, por ejemplo, para los jóvenes, el aumento en los precios de alquiler es un motivo de preocupación, ya que la única manera de poder pagarlos es mediante el ahorro. El segundo factor que subraya fue el encarecimiento de la vivienda, que lleva a muchos a ahorrar con vistas a adquirir una propiedad. Por último, Pampillón menciona que "las pensiones en el futuro serán más bajas", lo que impulsa a las personas a ahorrar ahora para poder complementar sus ingresos en la jubilación.

No obstante, el aumento en el ahorro está concentrado, en gran medida, entre los pensionistas, tanto actuales como futuros. Este cambio en el patrón de consumo puede ser interpretado como una respuesta prudente ante un contexto económico incierto. Y aunque el Ministerio de Economía ya ha indicado en varias ocasiones que España es locomotora de crecimiento a nivel europeo, es cierto, que el consumo aún no se ha reactivado a la misma escala y, por ende, las huchas siguen llenas. Mientras los pensionistas aprovechan la seguridad de sus pensiones y carecen de deudas significativas, los trabajadores más jóvenes enfrentan presiones derivadas de la inflación y el aumento del coste de la vida, lo que les lleva a ajustar su nivel de gasto.

De acuerdo con los últimos informes del Instituto Nacional de Estadística (INE), el ahorro acumulado se ha elevado hasta casi el 14% de la renta bruta disponible. Este aumento es significativo en comparación con años anteriores y representa el nivel más alto registrado desde 2021, un año caracterizado por la pandemia, que provocó una fuerte disminución del consumo y una extraordinaria acumulación de ahorros.

En la primera mitad del año, la tasa de ahorro alcanzó el 21,2% de la renta disponible bruta, un notable aumento respecto al 19,6% del mismo período de 2023, según el INE. En el segundo trimestre, el ahorro totalizó 59.031 millones de euros, lo que representa un incremento del 17,6% en comparación con el segundo trimestre del año anterior. Con este dato, la renta disponible de los hogares aumentó un 8,7% interanual, alcanzando los 278.195 millones de euros, mientras que el gasto en consumo se elevó a 219.807 millones de euros, lo que representa un incremento del 6,7%.

Además, los datos apuntan a una recuperación en toda la zona euro. La inflación en la Organización para la Cooperación y el Desarrollo Económico (OCDE) disminuyó siete décimas en agosto, situándose en el 4,7%, principalmente debido a la bajada en los precios de la energía, que pasaron de un incremento del 3,3% en julio a una reducción del 0,1% interanual. También se observó un leve descenso en los precios de los alimentos, del 4,3% al 3,7%.

Por su parte, en España, la inflación cayó cinco décimas hasta el 2,3%, impulsada por la misma tendencia en los precios de la energía, que disminuyeron del 2,7% al -1,5%, y por una reducción en el costo de los alimentos, que pasó del 3,1% al 2,5%. La inflación subyacente en España se mantuvo estable en el 2,6%.

Hace dos décadas, la riqueza promedio de los españoles mayores de 75 años era comparable a la de aquellos menores de 35 años, oscilando entre 100.000 y 150.000 euros por hogar. Sin embargo, en estos 20 años, se ha producido un notable aumento en la desigualdad generacional. Para ilustrar esta evolución, los datos de la Encuesta Financiera a las Familias del Banco de España son reveladores: en 2020, la riqueza acumulada por los mayores de 75 años multiplicaba casi por seis la de los jóvenes. Este cambio drástico en la distribución de la riqueza se traduce en un crecimiento del 145% en el patrimonio de los mayores durante este período, mientras que, por el contrario, la riqueza de los jóvenes se ha visto reducida en un alarmante 37%.

Hasta junio, la renta disponible bruta de los hogares y las instituciones sin fines de lucro en España aumentó casi un 9% interanual, alcanzando los 253.644 millones de euros, según datos del INE. A pesar de este crecimiento, el gasto ha incrementado un 6,7%, lo que indica que la tasa de ahorro se ha mantenido por encima del consumo. Este comportamiento se observa incluso en un contexto donde el consumo privado ha sido un motor clave de la economía durante el segundo trimestre del año. Además, a pesar de un aumento de 1,29 millones de personas en la población, el gasto individual solo supera en poco más de un punto el nivel de 2019, evidenciando que la recuperación económica sigue siendo lenta debido a la prolongada crisis inflacionaria y el aumento de los tipos de interés.

Por tanto, aunque el incremento del ahorro es un signo positivo de estabilidad financiera, también puede reflejar una falta de confianza en la economía que podría obstaculizar el crecimiento a largo plazo.

Tradicionalmente, el mayor aumento en el ahorro en España se observa durante la mediana edad, ya que es en este período cuando se liquidan las deudas adquiridas en la juventud, como la hipoteca de una vivienda. Por otro lado, es habitual que las personas gasten sus ahorros una vez alcanzada la jubilación. De acuerdo con esta tendencia, el envejecimiento de la población podría traducirse en una disminución de la tasa de ahorro a largo plazo, mientras que habría un aumento durante la transición hacia una sociedad con un predominio de personas mayores. Sin embargo, esta tendencia económica podría estar experimentando cambios por dos razones: el aumento en la esperanza de vida y la incertidumbre respecto a la viabilidad de las pensiones. Según el Banco de España, estos factores podrían hacer que los jubilados consuman menos que las generaciones pasadas. Además, la disminución de la natalidad podría influir, ya que las familias heredan menos, lo que a su vez podría aumentar la demanda de instrumentos financieros que ofrezcan ingresos vitalicios durante la jubilación.

Por tanto, se ahorra porque se gasta menos. Esto significa que, aunque los ingresos están en ascenso, los mayores tienden a gastar poco. Las prestaciones se han ajustado conforme al IPC: un 3,8% en 2024, un 8,5% en 2023 y un 2,5% en 2022, lo que les ha permitido manejar de manera relativamente efectiva el impacto de la inflación. Además, los mayores suelen tener menores requerimientos de consumo diario y muchos quieren dejar dinero para sus familiares cuando ellos no estén.

Por otro lado, en cuanto al impacto de las subidas de tipo de interés que hemos tenido, Tercero afirma que "afectan de manera negativa al consumo". Explica que "un ejemplo claro son los préstamos al consumo, que han tenido cuotas bastante elevadas", lo que ha llevado a muchas personas a "optar por esperar a ver si existen rebajas en estos tipos de interés, como es lo que estamos viendo en la actualidad". Además, destaca que "las subidas de tipo de interés han repercutido directamente en los productos de ahorro". Comenta que "hemos visto colas, literalmente, en el Banco de España, tanto de manera presencial como online, intentando participar en las subastas de deuda". Esto se debe a que "la rentabilidad de la deuda pública se acercaba al 3% o incluso al 4% para bonos a 12 años", lo que resultó "bastante atractivo en un contexto donde los depósitos en España apenas ofrecen rentabilidad".

Pampillón añade que, durante el segundo trimestre del año, los tipos de interés estaban muy altos, lo que llevó a muchas familias a consumir menos. Señala que "muchos ahorran más en deuda pública y en bonos corporativos", con la expectativa de obtener una mayor rentabilidad cuando los tipos de interés empiecen a bajar.

A pesar del crecimiento en la renta de los asalariados, este aumento se atribuye más a la creación de empleo que a un incremento real de los salarios. Muchas familias, donde no ha aumentado el número de trabajadores, han visto cómo su renta ha crecido por debajo de la inflación, lo que restringe su capacidad de consumo. Aunque la economía muestra señales de mejora en el empleo, el consumo sigue creciendo a un ritmo más lento, ya que los nuevos empleos benefician a grupos con menor propensión a gastar, lo que resulta en un aumento del ahorro.

Además, según datos del estudio "Situación del ahorro y la inversión en España" realizado por el Observatorio Caser, una parte significativa de la población española ahorra, aunque solo el 15% se siente satisfecha con la cantidad que logra acumular. La directora del observatorio, Eva Valero, destaca que el principal motivo para el ahorro es de carácter cultural financiero, con un 22% de los encuestados mencionando la necesidad de tener un "colchón" financiero. Además, un 20% ahorra para imprevistos, un 14% para viajes y vacaciones, un 10% para emergencias y otro 10% para la compra de vivienda. Este último motivo es especialmente relevante entre los jóvenes de 18 a 29 años, donde casi el 20% lo menciona como su razón principal para ahorrar.

Se consume menos

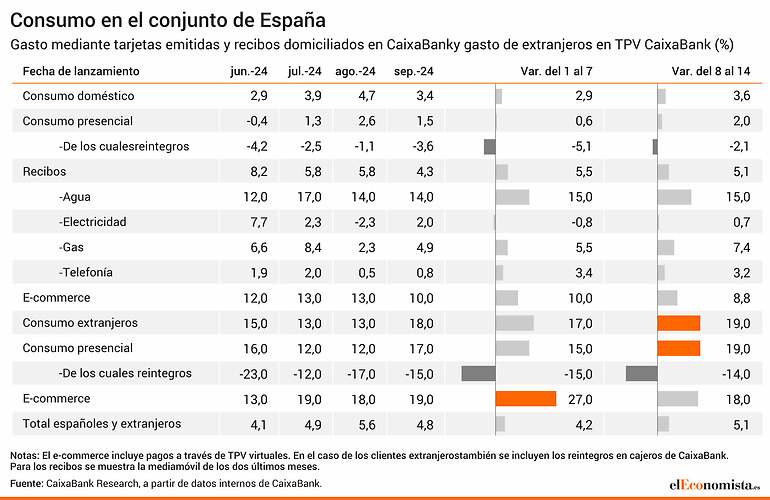

El consumo en España ha mostrado señales de desaceleración en septiembre, con un crecimiento interanual del 3,4%, lo que representa una disminución de 1,3 puntos porcentuales en comparación con el mes anterior, agosto, según CaixaBank Research. Este enfriamiento en el gasto se ha evidenciado en todos los métodos de pago analizados: el uso de efectivo ha caído en 1,1 puntos porcentuales, los recibos han descendido 1,5 puntos y el comercio electrónico ha experimentado una baja de 3 puntos porcentuales.

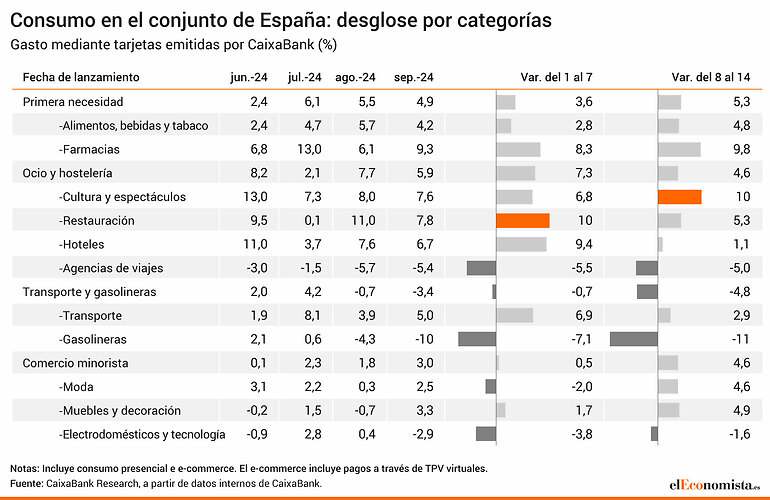

A pesar de esta desaceleración general, durante las tres primeras semanas de septiembre, el comercio minorista ha sido el único sector que ha acelerado su ritmo de crecimiento, alcanzando un 3,0% interanual, 1,2 puntos más que en agosto. Este repunte ha sido impulsado principalmente por el gasto en moda, que creció un 2,5%, así como en muebles y decoración, con un incremento del 3,3%.

Sin embargo, el sector del transporte y las gasolineras ha seguido profundizando en sus caídas, con un descenso del 3,4% interanual, 2,7 puntos más que en agosto. Este descenso se debe en gran parte a una notable reducción del gasto en gasolineras, que ha registrado una caída del 13% interanual.

Por otro lado, el consumo de los turistas extranjeros continúa en aumento, registrando un crecimiento del 18% interanual, 5 puntos porcentuales más que en agosto. Este fenómeno es habitual tras la temporada estival, cuando el turismo alcanza sus picos más altos.

Pampillón señala que, desde la pandemia, el consumo ha disminuido y el ahorro ha aumentado, algo que, en su opinión, es positivo en parte. Comenta que "se deben evitar las políticas que desincentivan el ahorro, como los impuestos sobre el capital o las políticas dirigidas al consumo excesivo". Pampillón advierte que estas políticas tienden a reducir la oferta de fondos prestables, lo que afecta negativamente a la inversión y al crecimiento económico.

Se va menos al bar

En esta misma línea, el reciente estudio de Kantar Worldpanel revela que el consumo en bares y restaurantes en España experimentó una disminución del 2% en 2023. Esta tendencia se ha visto acentuada por un notable descenso del 20% en el gasto relacionado con actividades deportivas, como ver partidos de fútbol en locales públicos. Aunque parezca sorprendente, la práctica de disfrutar de una cerveza o compartir tapas con amigos se está volviendo cada vez menos común en el país.

Los datos indican que, a pesar de la caída en el consumo, el gasto por visita ha aumentado, un fenómeno atribuido principalmente a la inflación. Además, los españoles tienden a planificar mejor sus salidas, buscando convertir cada experiencia en un momento especial que se disfrute en compañía de la pareja, la familia o amigos.

El informe también destaca diferencias significativas en el comportamiento de consumo entre distintas franjas de edad. Los españoles de entre 35 y 49 años son los que más han reducido sus salidas, explicando casi el 75% de la disminución en el consumo fuera de casa. En contraposición, el grupo de edad comprendido entre 60 y 75 años no solo mantiene su nivel de consumo, sino que lo incrementa.

Este aumento en el consumo entre los mayores puede estar relacionado con la situación económica actual, caracterizada por la inflación y el aumento del coste de la vida. A diferencia de las generaciones más jóvenes, que enfrentan gastos como hipotecas y la crianza de hijos, esta franja de edad suele tener menos cargas financieras. Además, sus pensiones se revalorizan de acuerdo al IPC, lo que les permite disfrutar más de las actividades de ocio. De hecho, el Gobierno anunció que en 2024 las pensiones experimentarán un incremento general del 3,8%, lo que podría contribuir a este aumento en el consumo fuera del hogar.

Creatividad para ahorrar

En esta misma línea, un estudio realizado por Oxfam Intermón revela que más del 50% de la población española se siente insatisfecha con su situación económica actual. Una de cada cuatro personas considera que sus ingresos son insuficientes para llevar una vida digna. Este panorama, marcado por el encarecimiento de los gastos esenciales, ha llevado a la mitad de los españoles a implementar estrategias de ahorro en sus hogares para poder llegar a fin de mes. Según el informe, un 45% de los encuestados ha recortado su gasto en electricidad, agua o calefacción en el último año. Asimismo, el 40% ha disminuido la compra de carne y pescado debido a sus dificultades económicas, mientras que un 33% ha adquirido menos alimentos en general. Por otro lado, un 20% ha manifestado que no ha podido abonar el alquiler en algunos meses.

El análisis pone de manifiesto que la inestabilidad económica derivada de la crisis financiera de 2008, la pandemia de la Covid-19 y los recientes niveles elevados de inflación han profundizado las desigualdades sociales en España. En este contexto, el país se posiciona como el quinto más desigual de Europa, una realidad que no es exclusiva de España, pero que destaca por su severidad.