Aunque el objetivo de muchos trabajadores a lo largo de su vida laboral es conseguir una pensión de jubilación que les permita vivir sin estrecheces, puede suceder que en el momento de la edad de jubilación todavía no se haya llegado a ese objetivo por motivos muy variados (interrupciones en la cotización, trabajos a tiempo parcial, cotizaciones por bases bajas...). En esas circunstancias, aún tienen alternativas.

La normativa de pensiones contempla varios mecanismos para alargar la vida laboral de los trabajadores con el objetivo de que sigan realizando cotizaciones y, en paralelo, aumentar la cuantía de su futura pensión de jubilación. Uno de los más importantes es lo que se conoce como jubilación demorada, que otorga al trabajador beneficios adicionales por cada año trabajado de más desde la edad ordinaria de jubilación.

Esta modalidad de jubilación ha sido modificada en la primera pata de la reforma de las pensiones ideada por José Luis Escrivá, ministro de Inclusión, Seguridad Social y Migraciones. En concreto, se han aumentado los beneficios para los trabajadores que se acojan a ella como parte de ese objetivo de incentivar jubilaciones más tardías.

El texto de la Ley 21/2021, de 28 de diciembre, de garantía del poder adquisitivo de las pensiones establece que todas aquellas personas que cumplan con los requisitos para cobrar una pensión contributiva de jubilación disfrutarán de nuevas bonificaciones cuando demoren su retiro más allá de los 65 o 66 años y dos meses (dependiendo de si llegan a 37 años y seis meses de cotización o no). Son tres las posibilidades:

La primera opción para los trabajadores es conseguir un 4% extra de la base reguladora por cada año trabajado de más. Esto es importante de cara a tener una mayor pensión en el futuro, ya que el método de cálculo de la Seguridad Social tiene en cuenta dicha base reguladora para la obtención de la prestación y de ella depende su cuantía.

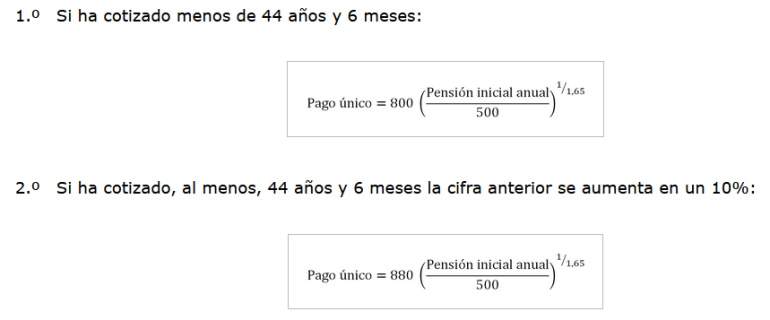

La segunda opción es una cantidad a tanto alzado por cada año trabajado de más que dependerá de la cotización alcanzada al cumplir la edad de jubilación. Existen dos posibilidades:

La tercera opción consiste en una combinación de las dos anteriores "en los términos que se determine reglamentariamente".

La elección que el trabajador haga en el momento de decidirse por demorar su jubilación no se podrá cambiar con posterioridad. Además, en caso de no hacer ninguna elección, se entenderá de forma automática que la decisión del trabajador es optar por el 4% de base reguladora y no por el pago único.

Atrasar tu jubilación trabajando y cobrando pensión a la vez

El trabajador también tiene la opción de decantarse por otra vía, la de acogerse a la jubilación flexible, que ha sido modificada por la 'reforma Escrivá'. En este tipo de jubilación se permite compatibilizar, pasada la edad de jubilación ordinaria, el cobro de la pensión con un trabajo a tiempo parcial, ya sea por cuenta propia o ajena.

Para ello, el trabajador debe tener derecho al 100% de la pensión y estar al menos un año en este régimen hasta jubilarse del todo. Durante el tiempo de compatibiliación, su pensión de jubilación se reducirá de forma inversamente proporcional a la duración de su jornada, con un máximo del 50% de pensión (si trabaja a media jornada). Los trabajadores que a su vez empleen a otro trabajador sí podrán acceder al 100% de la pensión mientras trabajen.

Una vez finalicen su trabajo, se procederá a recalcular la pensión de jubilación, que tendrá una nueva cuantía acorde con las nuevas cotizaciones realizadas en esta modalidad de jubilación.