Madrid

El mayor volumen de ahorros generados por la irrupción de la pandemia el pasado año y el hecho de que 2020 haya sido el último ejercicio en el que los ahorradores con planes de pensiones privados pudieron desgravar en la declaración de IRPF aportaciones hasta los 8.000 euros anuales -ya este año se reduce este límite en un 75% hasta los 2.000 euros- provocó un fuerte repunte en el coste asumido por el Estado para este beneficio fiscal. Concretamente, el pasado año, el Estado dejó de ingresar casi 2.000 millones de euros debido a esta exención, lo que supone un 16% más que en los años anteriores, donde el Presupuesto General recoge que el coste previsto para esta partida ha rondado en los 1.643 millones de euros -datos concretos de 2016 para el Spend Review de AIReF sobre este incentivo fiscal-.

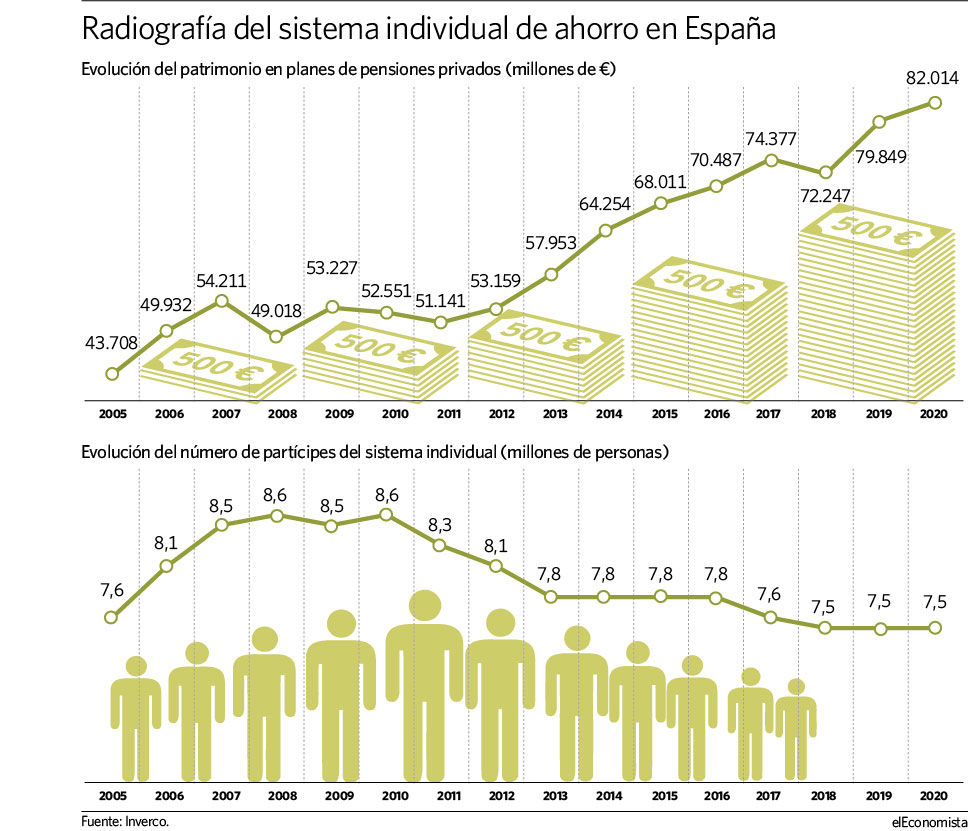

Entre algunas de conclusiones que arroja el dato del incremento del coste de exenciones de IRPF está que los ahorradores con planes de pensiones privados sí que han podido seguir ahorrando durante la crisis, e incluso ha aumentado su patrimonio depositado en estos instrumentos financieros. Según datos de Inverco para el cierre del pasado ejercicio, el número de personas con plan de pensiones individual se situó en 7.527.819, lo que supone un ligero incremento respecto a los 7.519.285 registrados al final de 2019, un 0,11% más concretamente. Es decir, a pesar del impacto de la crisis los titulares de estos planes de ahorro han continuado sus aportaciones periódicas. Así, estas mismas cifras arrojan un aumento del patrimonio gestionado durante el pasado del 2,71% pasando de los 79.850 millones de euros en cartera a contar a cierre del pasado ejercicio con depósitos por valor de 82.014 millones.

Hasta este punto parece lógico que el mayor volumen de ahorro acumulado en un año en el que el consumo se ha visto limitado haya provocado tanto el incremento de aportaciones como el coste de las exenciones a estas mismas en la declaración anual del IRPF, que según estimaciones de los técnicos de Hacienda consultados por elEconomista Pensiones, en base a la metodología de cálculo de AIReF en su estudio, cifran esa merma de ingresos en los 1.911 millones.

Sin embargo, señalan los técnicos de Hacienda a cerca de este fenómeno, que con la actual configuración del esquema de incentivos fiscales al ahorro, el que está vigente este año tras la aprobación y entrada en vigor de los Presupuestos Generales de 2021 este coste en forma de IRPF no ingresado se verá reducido como consecuencia de la rebaja del límite exento de aportaciones hasta los 2.000 euros, lo que podría limitar el volumen de depósitos para este año. Si bien, según las últimas cifras de Inverco, el patrimonio de planes de pensiones individuales aumentó en junio en 1.038 millones de euros, situándose en 86.241 millones de euros, un 12,7% más en términos interanuales.

La pandemia y la mayor capacidad de ahorro incrementa el patrimonio en planes de pensiones

En este punto, más allá, la reducción que se pueda dar en este coste del incentivo fiscal en el corto plazo por la vía del sistema individual, se debería terminar compensando en el medio plazo por la exención prevista para las aportaciones de los trabajadores a los planes colectivos de empresa. Cabe recordar que el Ejecutivo lo que está planteando apoyado en la recomendación dieciséis del Pacto de Toledo es un desplazamiento de los incentivos actuales al ahorro individual hacia el ahorro colectivo, el de los planes de empresa, y no una eliminación de los mismos.

En su proyección, el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, asegura que el Gobierno se ha marcado como objetivo que la mitad de los trabajadores ocupados en nuestro país, es decir, unos 9,5 millones de afiliados, tenga un plan de pensiones de empresa.

El impuesto a las rentas ingresa un 10% más en 2021

Más allá de esta exención concreta sobre el IRPF que prevé el Estado para los ahorradores, el conjunto de la recaudación por esta vía está experimentando en el presente ejercicio un comportamiento mucho más fructífero que el registrado en el pasado ejercicio, en el peor momento de la pandemia. De este modo, el impuesto sobre la renta ha incrementado en un 10% entre enero y junio los ingresos que deja en las arcas del Estado, situándose en los 39.009 millones de euros.

En este sentido, el secretario general de Gestha, José María Mollinedo, cree que la mejora de la recaudación del IRPF hasta junio de este año en comparación con el mismo periodo de 2019 viene básicamente motivada por las retenciones del trabajo. En concreto, apunta que las retenciones del trabajo han aumentado respecto al primer semestre de 2019 en 2.400 millones de euros. Asimismo, también se ha constatado una mejora "bastante notable" de la recaudación del Impuesto de Sociedades en el primer semestre del año respecto al mismo semestre de 2019.

En general, ha apuntado que hay una diferencia de la recaudación en respecto al primer semestre de 2019 de algo menos de un 2% (1,7%), ya que se están recaudando 7.015 millones menos que hasta junio de 2019. No obstante, ha destacado que pude haber diferencias más abultadas en el IVA, ya que se ha recaudado un 10,5% menos que lo que se ingresó entonces.

Respecto a los impuestos especiales, en conjunto se ha registrado 1.295 millones de euros menos, un 34,5%, aunque en hidrocarburos es donde la diferencia es más abultada (-44%).

Cabe recordar en este punto que entre los meses de enero y mayo de este año se recaudaron en nuestro país un total de 94.341 millones de euros a través de impuestos. Esta cifra es, como parecería evidente, mayor que la del pasado ejercicio en un 15% (unos 10.000 millones de euros) pero también rebasa en 2.768 millones (3,5% más) la cifra de recaudación registrada en el mismo periodo de 2019, un año antes del estallido de la crisis sanitaria. Tendencia que da cuenta del avance de la recuperación económica.