Bruselas

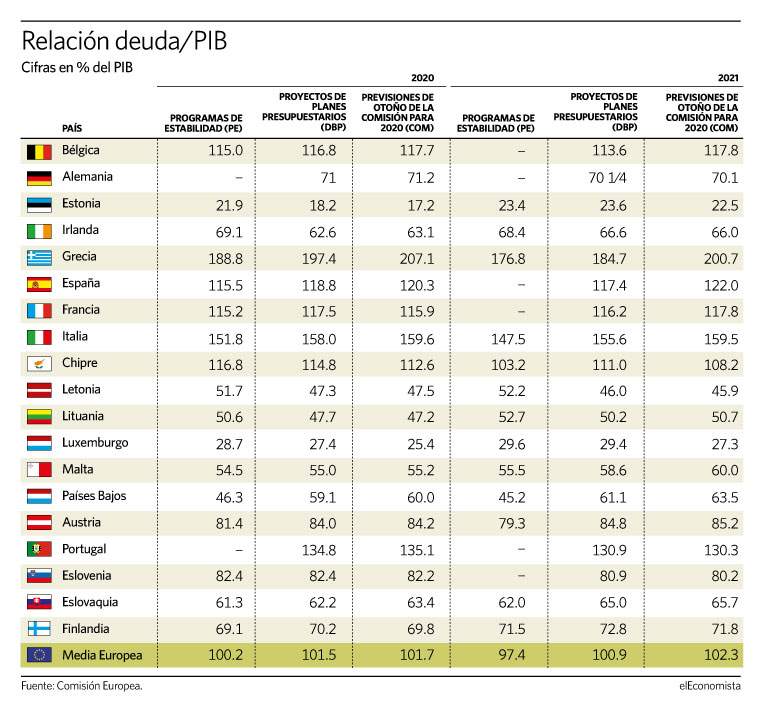

La UE va a superar la crisis más seria de su historia, causada por la pandemia más grave en un siglo, a costa de alcanzar un endeudamiento récord. La pasada crisis financiera disparó la deuda pública de la UE (excluyendo el Reino Unido) más de 20 puntos hasta el 86,6% de su PIB. La Comisión Europea prevé esta vez un aumento de quince puntos, pero partiendo de niveles más altos, lo que empujará la cifra hasta el 95% de su PIB.

Esta losa será especialmente dolorosa para media docena de países, abriendo interrogantes sobre la sostenibilidad de sus cuentas públicas a medio y largo plazo, según avisó a principios de noviembre la Comisión. Se trata de los sospechosos habituales: Grecia, Italia, Francia, Portugal, Bélgica y también España.

Los economistas suelen coincidir en que la deuda pública es sostenible si se logra crecer por encima de los costes de financiarla. Además, ese aumento del crecimiento reduce el peso del endeudamiento, al medirse en relación al PIB.

El BCE jugará un papel esencial en este esfuerzo por mantener la cabeza fuera del agua. Su programa de compra de deuda de1,35 billones de euros, activado frente la pandemia, y sus tipos próximos a cero, han mantenido los intereses en torno al 1% para los bonos a diez años en el caso de Italia y España.

"Mientras el BCE compre el 75% de la deuda que emitimos no habrá problemas", señala Maria Jesus Fernández, economista senior de Funcas.

Pero añade que cuando el BCE empiece a cerrar el grifo, "será muy peligroso, una bomba de relojería para la economía española", dado el enorme desajuste estructural que ya arrastrábamos. "Nos podemos ver obligados a hacer ajustes muy bruscos", explica.

España, y el resto de los socios en apuros, cuentan con algo de tiempo. Ángel Talavera, del centro de análisis Oxford Economics, apunta que "no se espera que el BCE vaya a subir los tipos en un futuro cercano", dada la evolución de la inflación. E incluso cuando los empiece a subir, tardará en trasladarse a los costes de la deuda. "El elevado endeudamiento es un problema que eventualmente tendremos, pero no por ahora".

Además, aunque el Eurogrupo y la Comisión Europea han descartado nuevos estímulos europeos, la presidenta del BCE ha prometido que volverá a actuar "con determinación" en diciembre frente a esta segunda ola del virus, que está retrasando la recuperación.

Con los mercados anestesiados, la receta oficial es reforzar ese crecimiento. "El crecimiento es la única solución creíble y sana", opina Maria Demertzis, subdirectora del centro de análisis Bruegel.

Para impulsar ese crecimiento, la UE acordó el pasado julio el nuevo fondo de recuperación de 750.000 millones de euros para financiar inversiones y reformas en los Estados miembros. El fondo, que aun intentan aprobar los Estados miembros, se financiará con un endeudamiento record que asumirá la UE (y se pretende financiar con nuevos impuestos europeos), lo que descargará parte del coste de la recuperación especialmente a Italia y España, no solo entre los más endeudados sino también los más afectados por la pandemia.

Pero tal y como argumentan en un artículo Lorenzo Codogno, de la London School of Economics, y Giancarlo Corsetti, de la Universidad de Cambridge, precisamente el impacto del masivo estímulo europeo puede dar alas a la raquítica inflación, lo que colocaría al BCE ante la consideración de empezar a cerrar el grifo. Sin embargo, atendiendo a la evolución de la inflación de los últimos años y el paradigma actual, en el que bancos centrales como la Fed están dispuestos a superar su objetivo de inflación para apoyar la política fiscal, creen que el BCE actuará con cautela y no repetirá los errores de la pasada crisis.

Incluso con un apoyo decidido del BCE en el medio plazo, algunos piensan que no será suficiente con la receta del crecimiento, sobre todo en un entorno de tanta incertidumbre.

En un estudio de 2015, Carmen Reinhart, Vincent Reinhart y Kenneth Rogoff se preguntaban si las economías avanzadas pueden confiar en un crecimiento superior a la tasa de interés para reducir "sin dolor" el exceso de deuda excepcionalmente alto a largo plazo. "Los antecedentes históricos no son necesariamente favorables a este punto de vista" dados los riesgos que pueden resurgir y nuevas caídas del crecimiento. "Las políticas ortodoxas parecen haber sido insuficientes en una proporción significativa de los casos". Por eso, los países han tenido que recurrir a soluciones más heterodoxas, siendo las renegociaciones de la deuda o las quitas las más radicales.

Desde Italia (con una deuda que se espera que llegue hasta el 160% del PIB) ya llegan peticiones de este tipo dirigidas al BCE. Riccardo Fraccaro, uno de los asesores más próximos al primer ministro Giuseppe Conte, pidió al eurobanco que cancele la deuda soberana que ha adquirido o extienda su vencimiento a perpetuidad. Algo que ha sido descartado de forma inmediata por la propia presidenta del BCE, Christine Lagarde.

Aunque se espera que el BCE reinvierta en la deuda contraída por algún tiempo, Talavera no espera renegociaciones o quitas como sucedió con la economía griega en la pasada crisis. Demertzis, que conoce bien el caso de su Grecia natal, añade que la cancelación de la deuda "no puede ser considerada como una de las herramientas, dado que la deuda soberana es una activo seguro y crearía tensiones enormes en los mercados".

"Lo que necesitas es una senda convincente hacia el crecimiento", insiste.

La deuda privada también preocupa

El parón provocado por la pandemia ha puesto al sector privado en serios apuros. Sobre todo a la hostelería, el turismo, la restauración y el pequeño comercio. Muchos negocios han logrado mantener sus constantes a base de medidas de liquidez aprobadas por los Gobiernos y créditos especiales.

"Las garantías de préstamos de los gobiernos y la moratoria de quiebras han evitado una ola a gran escala de ... incumplimientos, pero un número considerable de empresas podrían verse obligadas a declararse en quiebra si estas medidas se levantan demasiado pronto o se endurecen las condiciones de los préstamos bancarios", señaló el BCE en un informe este mes.

Para Ángel Talavera, de Oxford Economics, resulta más preocupante esta deuda privada que los niveles públicos, sobre todo en sectores concretos y en el caso de los hogares, por los riesgos de impago, y el impacto que podría tener en el sector bancario. "Pero en España estamos mejor que en la pasada crisis, y nos podemos permitir un aumento del volumen y de sus costes", añade.

Maria Demertzis, de Bruegel, opina que la lección de la pasada crisis es que "cuanto antes se reestructure la deuda privada mejor es para todas las partes, también para los bancos". Y se muestra tranquila en este flanco, dado que existen mejores instrumentos para resolverla que hace una década, incluyendo marcos para procedimientos de insolvencia reforzados.

Relacionados

- El BCE incluirá en 2022 los riesgos climáticos en los test de estrés a la banca

- Alemania mete prisa al BCE con el euro digital ante el fuerte auge de las criptodivisas

- El BCE apunta a un retorno de los dividendos de la banca caso por caso

- El BCE para los pies a Italia: no habrá cancelación de deuda pública