El PIB de la mayor economía del mundo avanzó un 2,1% en el cuarto trimestre de 2019, un ritmo muy sólido dentro de un contexto de desaceleración global y con los países desarrollados creciendo a un ritmo mucho más lento. Sin embargo, analizando los componentes que han dado lugar a esta expansión se observa un patrón poco habitual en el crecimiento de EEUU: la elevada contribución del comercio exterior al crecimiento.

Stephen Gallagher (Societe Generale): "Creemos que se puede producir una reversión de este componente en el primer trimestre de 2020 dejando la expansión del PIB entre el 1 y el 1,5%"

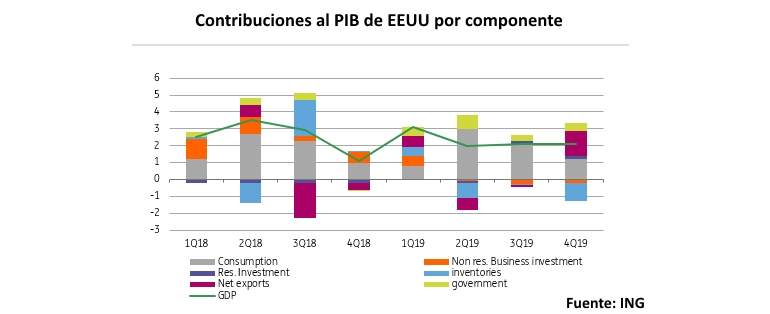

Según los datos del Bureau of Economic Analysis, esta componente no aportaba tanto al crecimiento del PIB desde 2009. El problema es que su aportación al crecimiento se debe fundamentalmente al desplome de las importaciones y no a un robusto crecimiento de las exportaciones, que sería lo deseable. Como la importaciones entran con signo negativo a la hora de calcular el PIB (todos los bienes y servicios producidos por una economía), un desplome de este componente (manteniéndose todo lo demás constante) desemboca a la fuerza en una aportación positiva al crecimiento.

Gregory Daco, economista jefe de Oxford Economics para EEUU, destaca en una nota que "el crecimiento del 2,1% del PIB es una ilusión óptica que muestra a una economía que avanza a un buen ritmo, pero en la que la composición del crecimiento revela una imagen más suave. Más del 70% del avance del cuarto trimestre en la producción es producto de un colapso temporal de las importaciones, mientras que la inversión empresarial se mantuvo moderada y los consumidores gastaron con más cautela".

El sector exterior ha aportado 1,48 puntos a ese crecimiento del 2,1%. Esta aportación es el producto de unas exportaciones que han funcionado bien, pero sobre todo de unas importaciones que se han desplomado un 8,7% (las importaciones restan en la fórmula del PIB). Esta caída, en principio temporal, de las compras al exterior han sumado al PIB 1,32 puntos, mientras que las exportaciones (han crecido un 1,4%) sólo han sumado 0,17 puntos.

Por su parte, el consumo de bienes y servicios ha aportado 1,2 puntos al crecimiento, mientras que el gasto federal y local han sumado 0,47 puntos. El gran lastre para el PIB ha sido la inversión, que ha detraído 1,08 puntos del crecimiento tras presentar un descenso interanual del 6,1%.

Stephen Gallagher, economista de Societe Generale, también incide en que "el PIB real ha sido impulsado por las exportaciones netas, que normalmente son un componente volátil y no una de las grandes fuentes de crecimiento de la economía de EEUU. Creemos que se puede producir una reversión de este componente en el primer trimestre de 2020 dejando la expansión del PIB entre el 1 y el 1,5%".

Además, este economista cree que otros componentes se pueden resentir por la incertidumbre que está causando la expansión del coronavirus. "Por ello mantenemos nuestro aviso sobre una recesión a mediados de 2020", sostiene el experto de Societe Generale.

Por otro lado, el debilitamiento del consumo y la inversión tampoco son buenas señales. Es más, el descenso de la inversión puede estar muy relacionado con el desplome de las importaciones (las empresas importan bienes intermedios para sus procesos de producción), aunque también es cierto que este componente es bastante cambiante y puede recuperarse de un trimestre para otro, más en un entorno de incertidumbre comercial y puesta en marcha de aranceles, políticas que distorsionan el intercambio de bienes en el comercio internacional.

El consumo y la inversión se moderan

James Knightley, economista internacional de ING, "la preocupación en torno a la inversión empresarial ha continuado con la caída de la inversión fija no residencial por tercer trimestre consecutivo. Mientras tanto, la desaceleración en el crecimiento del gasto del consumidor fue más marcada de lo esperado dada la fortaleza del sentimiento de los compradores, la robustez del mercado laboral y unas acciones en máximos históricos". Aún así, el peor comportamiento de la inversión también se debe, en parte, al descenso de los inventarios, que podrían mostrar una contribución positiva en próximos trimestres.

Por otro lado, la mayor economía del mundo también tendrá que lidiar en el primer trimestre de 2020 con el fin de la producción del 737 MAX, el modelo de avión que estuvo bajo el punto de mira desde marzo de 2019, tras sufrir el segundo de los dos accidentes en los que fallecieron 346 personas. Sin la producción de estos aviones, el PIB podría perder entre 0,3 y 0,5 puntos porcentuales de impulso. Con todo estos datos en la ecuación y si no hay sorpresas al alza no parece tan descabellado un crecimiento que esté entre el 1 y el 1,5%, en el primer trimestre de 2020, lejos de las tasas vistas trimestres atrás.