La delicada situación de la Seguridad Social, devastada por un déficit anual que ronda los 18.000 millones de euros y la ausencia de una malla de soporte tras la liquidación del fondo de reserva añade más presión a los poderes públicos para articular estrategias que impulsen el ahorro privado a largo plazo, necesario para complementar la paga de jubilación ante la posible merma que sufrirán las pensiones en términos de tasa de sustitución.

Precisamente, sobre esta realidad pivotan las propuestas de los expertos para mantener el poder adquisitivo de los futuros jubilados y una de las principales pasa por reproducir el modelo de ahorro para la jubilación a través de los planes de pensiones de empresa, tal y como ocurre en el Reino Unido –donde compone un segundo pilar para la pensión-. Concretamente, de implantar un modelo similar al británico, este ahorro en la empresa podría suponer entre un 30% y un 36% de la futura paga de jubilación.

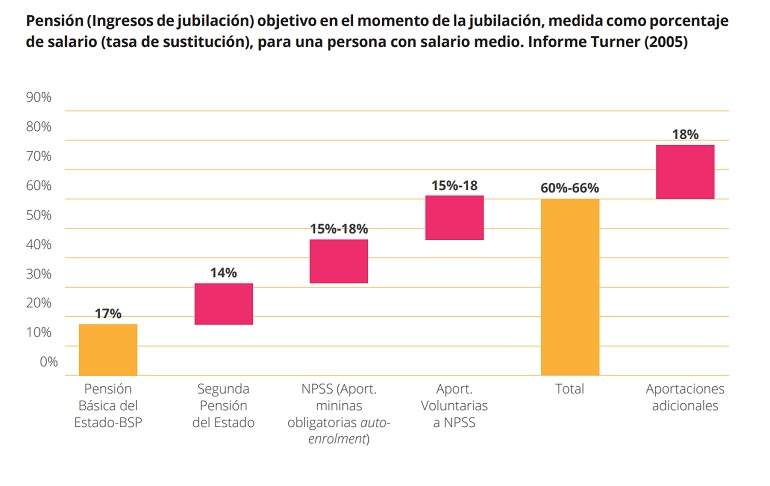

Concretamente, tal y como quedó reflejado en el Informe Turner con las recomendaciones para el poder público de cara a la reforma del sistema británico –y en estos niveles permanece actualmente- el Estado proporciona el 31% de los ingresos del jubilado (17% correspondiente a la pensión básica y otro 14% a la segunda pensión del Estado), mientras que el sistema de autoenrolment (planes de pensiones de empresa) es responsable entre un 30% y un 36% adicional, de modo que compone algo más de un tercio de la futura renta.

Cabe recordar en este punto que, en suma, la tasa de sustitución media sobre el último salario asciende al 60%-66%, lejos del 82% que registra España a pesar de dotarse de dos pilares –el tercer pilar de planes individuales supone un 16% de la renta de los jubilados-. Sin embargo, la renta media en Reino Unido asciende a los 44.000 euros anuales, de modo que este porcentaje proporciona de media de unos 26.000 euros anuales contras los 14.995 euros que perciben de media los jubilados españoles.

Tal y como señala el autor del informe Automatic Enrolment Británico, Fernando Martínez-Cue, este sería el modelo exportable a España ante la necesidad de impulsar sistemas complementarios por la previsible merma de la paga proveniente del Estado. En este sentido, la presidenta de Unespa, Pilar González de Frutos, apunta que las pensiones públicas españolas están "entre las más generosas del mundo desarrollado" y también entre las que soportan una mayor presión por el envejecimiento democráfico. "Ni Francia, ni Alemania ni Reino Unido van a tener una evolución tan explosiva del gasto en pensiones de reparto como España", advirtió recientemente durante la presentación del informe.

¿Cómo funciona el sistema británico?

Fue adoptado en Reino Unido a partir de 2012 y se trata de un sistema de previsión social complementaria de las pensiones públicas británicas, de adscripción por defecto. Así, los empresarios británicos están obligados a inscribir automáticamente a todos los empleados que cumplan con unos requisitos determinados en algún tipo de plan o instrumento de pensiones cualificado al efecto. Este mecanismo se denomina "automatic enrolment" o "auto-enrolment". Los empresarios británicos realizan unas aportaciones mínimas a favor del trabajador, siempre y cuando éste aporte el porcentaje que le corresponda. Una vez adscrito automáticamente por defecto, el trabajador puede decidir salirse, ya que su adscripción es voluntaria.

Actualmente, un total de 1,4 millones de empresarios declara haber inscrito a sus empleados en el sistema de ahorro en la compañía. Es decir, esto alcanza al 99% de las grandes empresas, el 97% de las medianas empresas y el 84% de las pequeñas corporaciones. Actualmente, 10,7 millones de empleados se encuentran ahorrando para su futura jubilación siendo el 91% de los inscritos en estos planes de manera automática los que han permanecido en el plan, mientras que la tasa de abandono tan solo llega al 9%.

En términos de aportaciones, el ahorro acumulado por los trabajadores británicos desde el 2013 supera los 90.000 millones de libras. Solo en 2019 se espera alcanzar la cifra de 19.700 millones de libras, cifra similar al déficit contributivo que acumula en la actualidad a la Seguridad Social española.