Banco Santander obtuvo un beneficio atribuido de 6.619 millones de euros en 2017, lo que supone un aumento del 7% respecto al año anterior, tras registrar un cargo neto de plusvalías y saneamientos de 897 millones. La entidad cierra este miércoles el plazo para apuntarse al ERE.

El banco, que ha afirmado haber cumplido todos sus compromisos estratégicos para 2017 y reitera los objetivos para 2018, ha resaltado que el crecimiento de los resultados refleja la calidad y recurrencia de los ingresos, el buen control de costes y las mejoras en la calidad crediticia.

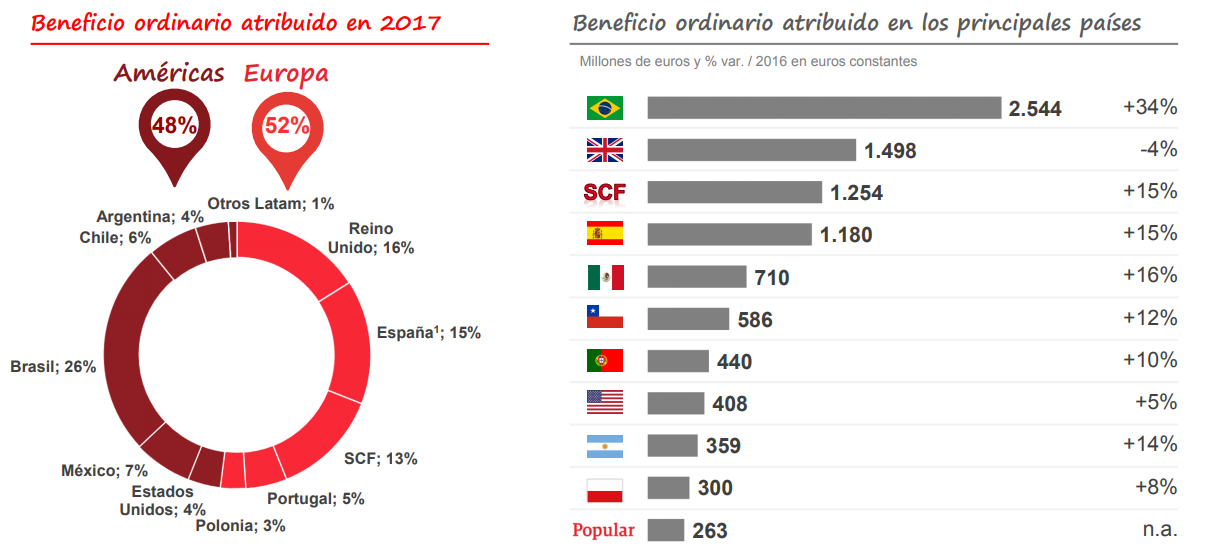

En concreto, Santander registró tendencias positivas en los negocios, con incrementos de los ingresos en ocho de sus diez mercados principales, al tiempo que el beneficio ordinario creció en nueve de los diez mercados principales del grupo. En 2017, Europa contribuyó con un 52% al resultado y América, con el 48%.

Los ingresos totales subieron un 10%, hasta 48.392 millones de euros, con crecimientos del margen de intereses y de los ingresos por comisiones del 10% y del 14%, respectivamente, mientras que los costes de explotación aumentaron a un ritmo menor que los ingresos, lo que permitió un incremento del margen neto del 12%.

Además de los costes de integración y otros saneamientos anunciados en el tercer trimestre, Santander contabilizó una provisión por valor de 752 millones de euros en el cuarto trimestre, principalmente por la revisión del valor de la participación del Grupo en Santander Consumer USA (SCUSA), anunciada el 28 de noviembre de 2017.

Estos saneamientos se compensaron parcialmente con las plusvalías de 297 millones de euros generadas con la venta de la participación en AllFunds Bank y de 73 millones por la reforma fiscal en Estados Unidos, lo que deja un cargo neto de plusvalías y saneamientos de 382 millones de euros en el cuarto trimestre y de 897 millones de euros para el conjunto del año.

Excluyendo este cargo neto de plusvalías y saneamientos, el beneficio atribuido ordinario aumentó un 14% en el año, hasta 7.516 millones de euros y el beneficio ordinario antes de impuestos se incrementó un 20%, hasta 13.550 millones de euros.

Botín: "Un muy buen año"

La presidenta de Banco Santander, Ana Botín, ha resaltado que 2017 ha sido, "una vez más, un muy buen año" y los resultados muestran la fortaleza de la dimensión y diversificación de la entidad. "Nuestro objetivo de aumentar la vinculación de clientes, junto con la excelente ejecución de los equipos, nos ha permitido incrementar el beneficio ordinario antes de impuestos un 20%, y reforzar nuestra posición como uno de los bancos más rentables, eficientes y previsibles del mundo", ha subrayado.

Asimismo, ha afirmado que dicha rentabilidad permite al banco dar más crédito a sus clientes y aumentar el dividendo por acción, a la vez que genera orgánicamente más de 3.000 millones de euros en capital durante el año.

Botín ha resaltado que Latinoamérica ha crecido con fuerza este año, con una evolución muy destacada de Brasil y México, al tiempo que también ha sido un ejercicio de "significativos avances" en Europa, particularmente en España, donde la adquisición de Banco Popular "ayuda a impulsar la estrategia y a recuperar el liderazgo en el mercado". "La operación ha permitido dar certeza y estabilidad a los clientes de Popular", ha afirmado.

"En 2018, prevemos crecimiento en todos nuestros mercados principales. Invertiremos aún más en plataformas digitales globales para dar mejor servicio a más clientes y de una manera más eficiente. Tengo gran confianza en que cumpliremos con todos nuestros objetivos para 2018", ha subrayado.

Santander Pay para pagar con el móvil

La entidad lanzará en el primer trimestre de este año en España, Brasil, Reino Unido y Polonia una app que permitirá hacer pagos internacionales desde el móvil de forma inmediata y "con total transparencia en comisiones y tipo de cambio previo a la transacción".

Botín ha anunciado esta nuevo servicio, que podría llamarse Santander Pay durante la conferencia con analistas para exponer los resultados de Santander. Según ha explicado, se trata de una aplicación a modo de cartera digital, que es a su vez un gestor de finanzas personales, que permite llevar a cabo pagos internacionales en el mismo día y entre particulares.

Cae el beneficio en el cuarto trimestre

En el cuarto trimestre de 2017, el grupo generó un beneficio atribuido de 1.542 millones de euros, un 4% menos comparado con el mismo periodo del año anterior, tras registrar un cargo neto de plusvalías y saneamientos de 382 millones de euros. El beneficio ordinario antes de impuestos en el trimestre aumentó un 19%, hasta 3.375 millones de euros.

Según el banco, la calidad crediticia siguió mejorando, con una caída de la morosidad desde final de junio de 129 puntos básicos, hasta el 4,08% al cierre de 2017, influida por la venta de un 51% de la cartera inmobiliaria con un valor bruto contable de 30.000 millones de euros de Banco Popular. Sin Popular, la caída asciende a 55 puntos básicos durante el año, hasta el 3,38%.

Durante los últimos doce meses, el RoTE (rentabilidad sobre el capital tangible) ordinario aumentó 70 puntos básicos, hasta el 11,8% (con Popular), entre los mejores del sector, según la entidad.

Asimismo, Santander ha seguido fortaleciendo su capital durante el año con un aumento de la ratio CET 1 'fully loaded' de 29 puntos básicos, hasta el 10,84%. El grupo generó más de 3.000 millones de euros (53 puntos básicos) de capital mediante crecimiento orgánico en 2017 y mantiene el compromiso de alcanzar una ratio CET1 'fully loaded' de más del 11% en 2018.

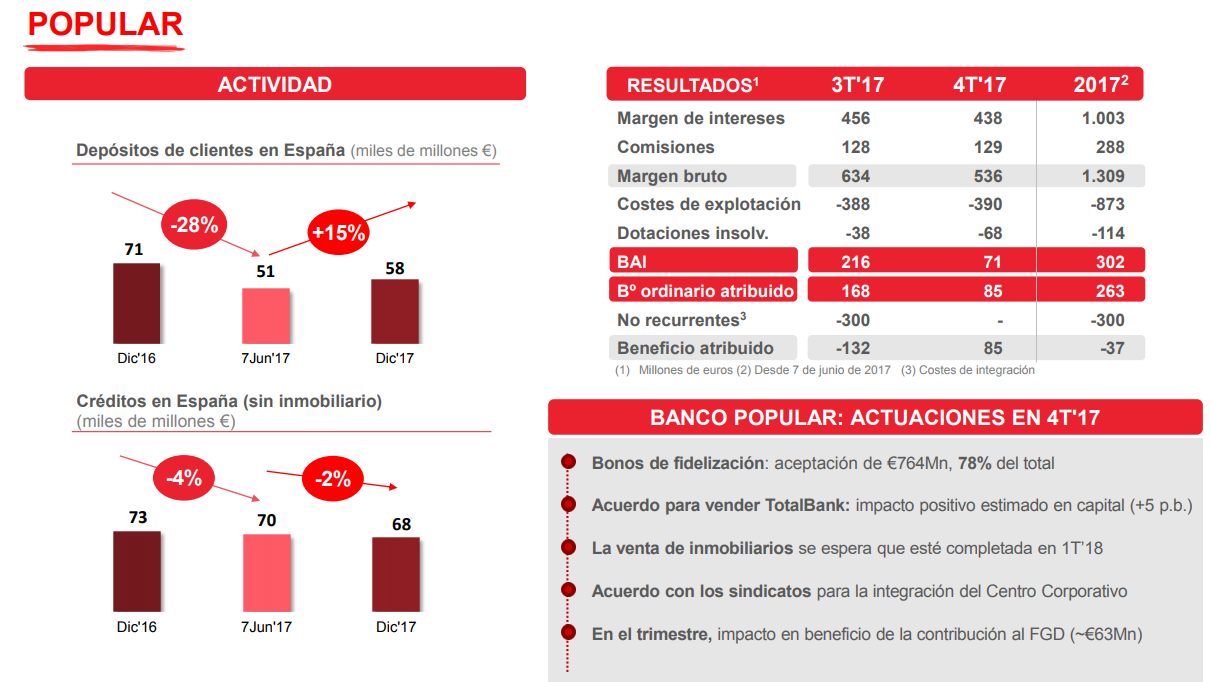

Popular pierde 37 millones

En España (sin Popular), el beneficio atribuido aumentó un 46%, hasta 1.180 millones de euros. Excluidos los cargos extraordinarios de 2016, el beneficio creció un 16%.

Por su parte, Popular obtuvo una pérdida atribuida de 37 millones de euros, debido al cargo de 300 millones de euros del tercer trimestre por los costes de integración previstos. Botín se muestra "a favor" de publicar el informe de Deloitte sobre Popular.

Desde la compra, el grupo ha gestionado "activamente" los riesgos de ejecución al tiempo que ha mantenido la base de clientes y la cuota de mercado del Popular. Santander sigue esperando que la compra genere un retorno sobre la inversión (RoI) del 13%-14% en 2020.