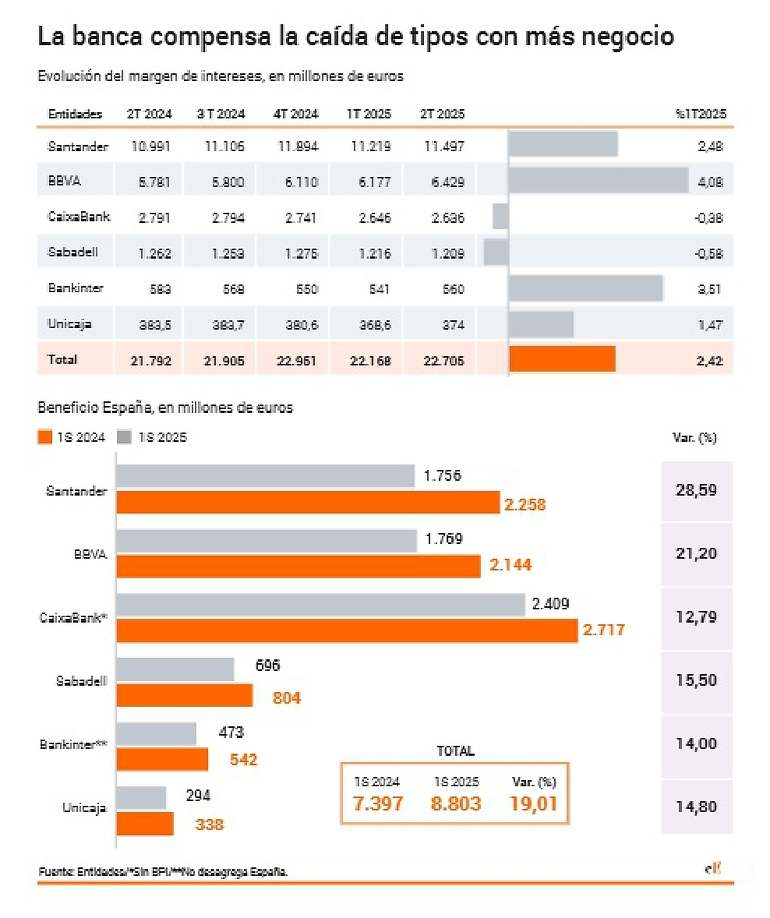

La banca se las ha ingeniado para "neutralizar" el impacto del desplome de los tipos de interés en su margen financiero. El resultado conjunto de esta rúbrica cosechado por los seis bancos cotizados (Banco Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja) creció hasta junio un 4,19% interanual frente al contabilizado durante el primer semestre de 2024 y, casi más importante, repunta un 2,42% en la comparativa del segundo trimestre sobre el primero.

Solo retrocede ligeramente ya en CaixaBank (-0,38%) y en Sabadell (-0,58%) en el cálculo intertrimestral y con vistas a que no sea así en el siguiente trimestre, pero, en la práctica, el conjunto de la gran banca parece haber tocado suelo en el deterioro del margen financiero. Se trata de la rúbrica que mide el negocio tradicional en el sector de prestar dinero a clientes y remunerar su ahorro en cuentas o depósitos, siendo, por tanto, el más sensible a los movimientos de política monetaria.

Cualquier cambio en los tipos pasa al instante a abaratar o encarecer los créditos en escaparate, mientras que la financiación en cartera concedida, y sensible a movimientos por estar a tipo variable, va actualizándose de manera progresiva. También varía la remuneración del ahorro, aunque normalmente antes porque suelen tener plazos inferiores.

Impacto del BCE

La escalada de tipos iniciada por el Banco Central Europeo (BCE) en el verano de 2022 desde el 0% y que ha finalizado en junio de 2024 en el 4,5% inyectó abundantes ingresos a las entidades a través de ese juego de precios: el margen financiero de la gran banca subió un 18,95% durante el año 2022 y alcanzó los 71.082 millones; otro 19,8% en 2023, con un total de 83.400 millones; y un 8,47% en 2024, con 91.880 millones. El alza de las tasas se fue incorporando paulatinamente con mayores rendimientos en la cartera de crédito y de manera más pausada y limitada a la retribución del ahorro porque la gran banca no ha batallado por los depósitos sino en la oferta de alternativas al ahorrador como fondos inversión.

La autoridad monetaria gira su estrategia en el verano de 2024, al dar por sofocada la inflación, y desde entonces ha reducido al 2% el precio del dinero deteriorando ahora el margen financiero porque el stock financiado va progresivamente abaratando también sus precios a medida que sus precios se acomodan al nuevo euríbor con sus revisiones.

Como este efecto lleva cierto decalaje, el margen de clientes -diferencia entre el coste de depósitos y el rendimiento de la cartera crédito-estuvo ensanchándose todavía hasta inicios del año pasado y viene estrechándose desde entonces. Sin embargo, en el pasado mes de junio su reducción fue ya de apenas 0,075 puntos porcentuales en el segundo trimestre estanco, según los informes financieros de las entidades. Este ratio se ha situado en un promedio del 2,93% en los bancos cotizados, con una rentabilidad medida del 3,63% de la cartera financiada y un coste del 0,71% de los depósitos.

Por entidades, las variaciones son igualmente mínimas: Santander mantiene inalterado 3,32% de margen de clientes en el segundo trimestre frente al primero; en BBVA baja 0,14 puntos porcentuales entre junio y marzo (hasta el 3,05%), en CaixaBank, en 0,11 (al 3,09%), en Sabadell, en 0,10 puntos (3%), en Bankinter, en 0,01 (2,73%) y en Unicaja, en 0,09 (2,4%). Para estos cálculos se toman las referencias correspondientes solo al negocio en España para facilitar la comparativa.

El crédito nuevo se dispara

Junto a esta gestión de precios, las entidades han podido compensar el fuerte impacto de la bajada de tipos gracias al nuevo negocio y a una contratación cada vez más en tipo fijo. Uno de los efectos del endurecimiento de la política monetaria es que frenó en seco la demanda de crédito, algo buscado por el BCE para enfriar la economía.

En España, por ejemplo, la concesión hipotecaria cayó en 2023 un 13,53%, cuando el ejercicio previo había aumentado un 9,75%. Ocurrió igual con la nueva producción crediticia para empresas: pasó de crecer un 19,87% en 2022 a caer un 3,43% al año siguiente.

Con la posterior rebaja de tipos del BCE y la guerra de precios que ya venía librando la banca, incluso con los tipos al alza para recuperar negocio, la nueva concesión vuelve a crecer un 20,48% en hipotecas y el 16,01% en empresas el pasado año. Pero será, sobre todo, este ejercicio cuando la maquina se acelera y ayuda precisamente a frenar el deterior del margen de forma decisiva: entre enero y junio la banca ha concedido en España 41.238 millones de euros en hipotecas y 217.458 millones a empresas, lo que supone aumentos del 24,28 y 8,57%, respectivamente.