El Gobierno ha fijado condiciones a la opa de BBVA sobre Sabadell, vetando en la práctica la fusión, para evitar una reducción del crédito más allá de las pequeñas y medianas empresas, en empresas industriales estratégicas, small midcaps y startups; y la merma de empleos, incluyendo ahí un menor ingreso vía Seguridad Social. El documento del Ministerio de Félix Bolaños sobre la resolución del Consejo de Ministros enumera hasta cinco motivos de interés general identificados por los diferentes ministerios y revela que la consulta pública no añadió criterios que fueran "distintos" a esos.

Junto a la financiación y al empleo, el Consejo de Ministros impedirá a BBVA fusionar Sabadell y que ambas entidades operen de manera autónoma durante un mínimo de tres años, por los riesgos que también observa derivados de la pérdida de capilaridad del sector bancario y reducción de servicios en determinadas zonas, la necesidad de protección del consumidor, especialmente a los considerados "vulnerables" y la innovación tecnológica.

Si BBVA decide continuar con la opa tendrá que garantizar que ambos bancos mantienen su personalidad jurídica, patrimonio separado, y autonomía en la gestión en políticas como financiación del crédito, recursos humanos, la red de oficinas y la obra social. A los tres años, se evaluará la eficacia de esta condición y el Consejo de Ministros determinará si se amplía su duración durante dos años más. En el documento de 25 folios, cuajado de argumentos legales y sentencias que avalan la decisión del Gobierno y respaldan sus argumentos, no prohíbe expresamente despedir o cerrar sucursales porque no entra en la microgestión para evitar conflictos de libertad de empresa, pero fija las garantías cuyo cumplimiento sí lo requeriría de forma indirecta.

Proteger el crédito más allá de las pequeñas y medianas empresas: 'small midcaps' y 'startups'

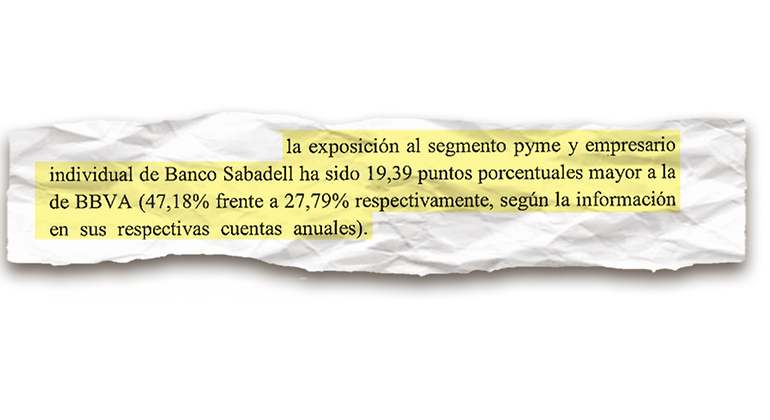

El Ejecutivo entra de lleno en la preocupación expresada por las pymes y autónomos sobre una disminución de la disposición del crédito. Alega que el acceso a la financiación por parte de las empresas y particularmente de las pymes y compañías en expansión "constituye un objetivo principal dentro de la regulación del sector bancario", y apoyándose en la ley de ordenación, supervisión y solvencia de entidades de crédito alega que este flujo lo garantiza, principalmente, la banca. Repara en que el acceso para las pymes en más complicado que en la gran empresa, y depende "en importante medida de la existencia del vínculo establecido entre las empresas y la entidad", como también ocurre con las compañías de tamaño mediano -smalls midcaps y startups-. Bajo este argumento se defiende que Banco Sabadell es "una entidad relevante", como cuarta entidad del país y porque suministra un 7,48% del crédito a las pymes. "En los últimos siete ejercicios, la exposición al segmento de pyme y empresario individual de Banco Sabadell ha sido 19,39 puntos porcentuales mayor a la de BBVA (47,18% frente a 27,79%, respectivamente)", agrega, considerando que cuenta además con líneas de negocio específicas para small midcaps y startups "que son de especial relevancia para el crecimiento económico, la creación del empleo y la mejora de la productividad". El Gobierno concluye aquí que mantener ambos bancos independientes garantiza "mantener y aprovechar los conocimientos específicos" de ambos en la relación individual con las empresas clientes. Constata que la fusión CaixaBank-Bankia y Unicaja-Liberbank causó "reducciones sustanciales" de la exposición a las pymes y autónomos en los siguientes años, tendiendo a disminuir el balance al tamaño de la entidad que absorbía. En el caso de Unicaja bajaron la exposición en pymes del 52,83 al 24,25%, detalla. "

Resulta esencial para el interés general alterar de forma abrupta este modelo de financiación empresarial", avisa y confía que no ocurra exigiendo una operativa independiente que "garantice" su actual estrategia.

Proteger el empleo.., y la hucha de la Seguridad Social

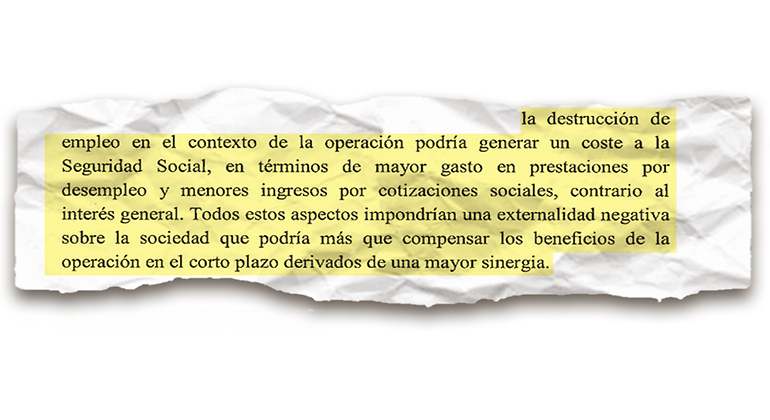

"La protección de los trabajadores es un mandato dado a los poderes públicos en el artículo 40 de la Constitución Española", arranca el documento con la decisión del Consejo de Ministros, que también tira de normativa europea para cimentar la defensa aquí del interés general. No prohíbe expresamente despedir, pero señala que mantener las políticas de recursos humanos autónomas busca que cada entidad "toma las decisiones pertinentes en atención de sus propios intereses". "Se evita un escenario de desaparición de una de las entidades que podría implicar una severa reestructuración de los volúmenes de empleo", resuelve. En la exposición de este riesgo recuerda que la fuerte consolidación de la banca se ha traducido en una reducción del 40% del número de empleados desde 2008 y del 30% de las entidades, y repara que en las fusiones recientes también se ha producido "una destrucción de puestos de trabajo extraordinaria". En CaixaBank y Bankia el ajuste pasó del 7 al 14% tras la fusión. Aunque no prohíbe despedir expresamente el Gobierno ya ha dicho que espera que BBVA y Sabadell mantengan su tendencia y, para fijar tendencias, señala que sus últimos ERES fueron en 2021 y desde 2022 han aumentado en 1.337 y 267 trabajadores anuales su nómina anualmente. El Gobierno reconoce que en base a los precedentes, la operación podría "tener importantes efectos en términos de empleo lo que llevaría aparejado un elevado coste social y humano", que busca evitar. Y no oculta que una destrucción de empleo también "podría generar un coste a la Seguridad Social en términos de mayor gastos en prestaciones por desempleo y menores ingresos por cotizaciones sociales, contrario al interés general".

Cohesión territorial o evitar perjudicios a una región frente a otra

Vuelve a ampararse en la Constitución y normativa europea para sostener que "la cohesión territorial es un mandato fundamental para las instituciones europeas y para el Estado español", y obliga a velar por "un equilibrio económico, adecuado, solidario y justo entre las diversas partes del territorio". Juzga que es particularmente importante además en sectores como la agricultura, pesca, ganadería y artesanía. Bajo este prisma valora la "extensa" red del Sabadell en varias comunidades autónomas, subraya que "su modelo de negocio prioriza la cercanía geográfica de los centros de decisión y la relación directa y personalizada con empresas locales", y concluye que tiene como resultado la elevada cuota en pymes. "Estas características hacen que una desaparición de este modelo de negocio pueda conllevar disrupciones repentinas en la distribución geográfica de los centros de toma de decisiones, una pérdida de talento financiero, del conocimiento y, en definitiva, una mayor dificultad de financiación local, con implicaciones sobre la cohesión territorial", avisa como riesgo. El informe apunta que esto es precisamente lo que ha pasado en fusiones previas, al desaparecer la entidad absorbida en determinadas regiones. Con el veto indirecto a la fusión espera "garantizar, entre otros, la previsibilidad, la gradualidad y la cobertura efectiva de todos los territorios del Estado", en favor de la cohesión territorial.

Cumplimiento de los objetivos de política social

El Tribunal de Justicia de la Unión Europea ha reiterado que los objetivos de política social, entre ellos la protección del consumidor, constituyen razones de interés general, otorgando a los Estados una capacidad amplia para definirlos. A partir de experiencias previas en fusiones bancarias, como las de Caixabank-Bankia y Unicaja-Liberbank, se ha evidenciado que una integración abrupta puede generar un aumento significativo en las incidencias con los clientes. Por el contrario, un periodo transitorio podría mitigar estos impactos. El documento alega que el derecho a la vivienda también se reconoce como parte de la política social. En este ámbito, Sabadell opera con una red inmobiliaria relevante -18 sociedades con activos de 2.303 millones- y destaca la labor de su filial Sogeviso, que ha facilitado alquileres sociales a 23.000 familias y programas de acompañamiento a 8.500 personas. Ambas entidades, además, desarrollan una activa obra social a través de sus fundaciones, con un presupuesto conjunto de 28 millones de euros anuales. Mientras BBVA se centra en ciencia y academia, Sabadell impulsa la cultura y el arte local, sin apenas solapamiento en sus áreas de actuación. Estas actividades reflejan un impacto positivo sobre el interés general. "No obstante, una fusión inmediata podría poner en riesgo proyectos sociales y estructuras consolidadas, afectando tanto a iniciativas en curso como al servicio a colectivos vulnerables. Una integración progresiva sería clave para proteger la función social de ambas entidades", zanja.

Promoción de la investigación y del desarrollo tecnológico

La promoción de la investigación y el desarrollo tecnológico está reconocida como un objetivo de interés general. En este ámbito, Sabadell juega un papel destacado, con una fuerte especialización en la financiación de startups. La entidad cuenta con una red de 23 espacios físicos dedicados al emprendimiento, entre ellos el Hub BStartup Madrid y el próximo Hub BStartup Barcelona, previsto para 2025. Esta infraestructura se completa con 21 oficinas especializadas y a través de esta red Sabadell mantiene relaciones directas con más de 5.000 startups. Este modelo de negocio representa una contribución significativa al interés general, al reforzar las políticas públicas destinadas a aumentar la inversión nacional en I+D. La entidad actúa así como un agente complementario al esfuerzo estatal, facilitando recursos clave para el desarrollo tecnológico del país. Sin embargo, el documento concluye que una posible desaparición abrupta de Sabadell en un proceso de consolidación bancaria podría generar una disrupción en estos canales de financiación, afectando negativamente a proyectos en curso que dependen de la estabilidad para su desarrollo y éxito.