Los coches eléctricos ya son el segundo tipo de propulsión más vendido del mundo. Pero el eléctrico europeo no termina de arrancar, como esperando que alguien, quizá Dacia, le devuelva la lógica al mercado.

Según el último informe de JATO, la cuota de mercado global de los BEV (vehículos eléctricos de batería) alcanzó el 14,5% en el primer trimestre de 2025, especialmente allí donde se siente mayor empuje institucional. China copa el 57% de todas las matriculaciones eléctricas del mundo, y Europa ampliada el 22%. Las razones del desequilibrio son varias, pero se desprende de los informes que el precio importa, pero aún más la percepción de valor.

Cuando el valor no acompaña al precio

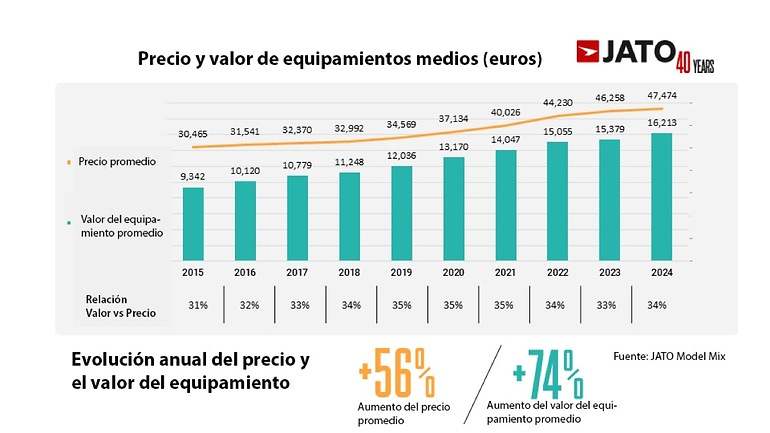

Un segundo informe de la consultora JATO analiza lo que cuesta hoy un coche nuevo y lo que ofrece a cambio. A partir de sus datos históricos, observa que en mercados como Alemania el precio promedio de las ventas ha pasado de 30.500 euros en 2015 a 47.500 euros en 2024, un incremento del 56%.

Según unas declaraciones del exCEO de Renault, siendo entonces presidente de ACEA, la asociación de fabricantes europeos, el 90% del aumento del coste había que buscarlo en imposiciones normativas europeas. Mejoras en seguridad, como los ADAS de asistencia a la conducción, la presión de la norma anticontaminación en busca de mejoras ya marginales o la reducción de consumo (para bajar CO?) son los responsables de la subida de precios.

Los fabricantes enmascaran el incremente precio mediante fórmulas de renting y leasing, también visibilizan esa nueva dotación obligatoria y, además, venían enriquecendo el equipamiento. Según JATO, el valor del equipamiento ha crecido un 74% en estos diez años, gracias a esas mejoras en seguridad, conectividad y confort. Sin embargo, dicho crecimiento se ha estancado en los últimos cinco años. Hoy, el cliente paga más, pero sin apreciar tanto valor real.

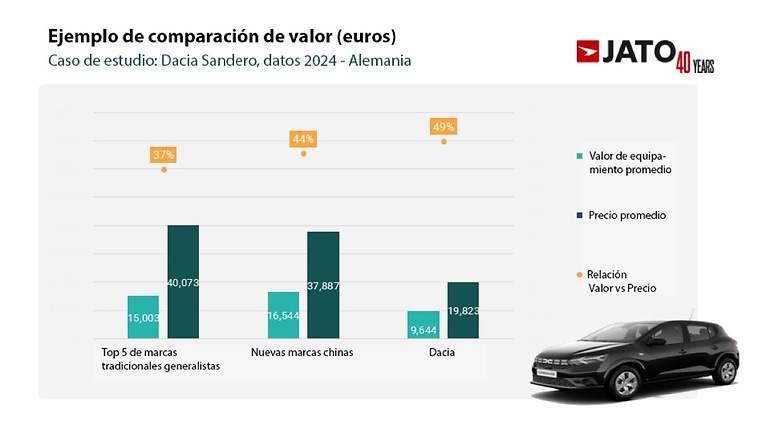

Y esto explicaría el mercado ahora mismo. El Dacia Sandero fue el coche más vendido en Europa en 2024. En España, la racha de Dacia sigue. Con los baremos que aplica JATO, Dacia ofrece la mejor relación valor/precio, una ratio del 49%.

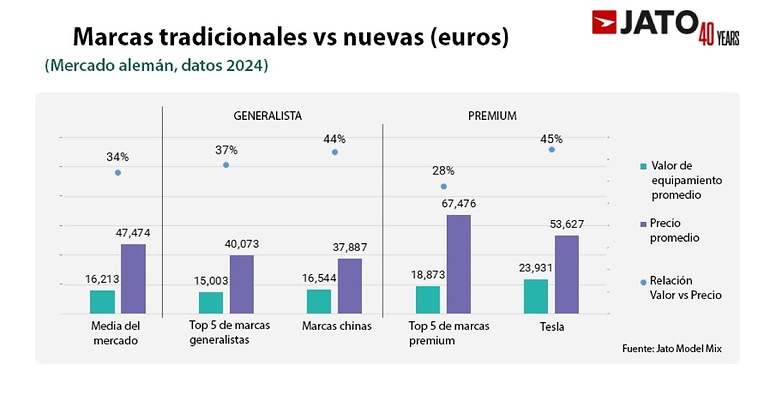

Siguiendo este razonamiento, la explicación del éxito de los nuevos fabricantes chinos no sería tanto su precio, sino que han irrumpido con una relación valor/precio media del 44%. Dejan muy atrás a las cinco principales marcas tradicionales europeas, con un 37%.

Tesla, segunda en valor/precio

La calidad de la dotación, su refinamiento, su rendimiento, resultan difíciles de juzgar para el comprador a priori. Eso puede explicar las dificultades de muchas marcas premium. Para JATO, las marcas premium ofrecen un 28% en su relación calidad/precio, lo que sustenta esa percepción de que "se paga la marca", como algo negativo Incluso marcas como Porsche se han visto "tocadas" y anuncian que corregirán sus planes, en cuanto a objetivo de ventas y ritmo de adopción del coche eléctrico, porque el modelo de negocio convencional "no funciona".

No es barato, pero lidera algunos mercados europeos y fue el eléctrico más vendido (antes de la variabilidad provocada por el entorno político en EE.UU.): Tesla ofrece un 45% en relación valor/precio, superando a los coches chinos.

Tesla ha logrado que su producto sea percibido como valioso y el cliente entiende lo que recibe por lo que paga. Esa claridad de propuesta parece faltar en muchos eléctricos europeos y es la que conecta directamente con el éxito de Dacia o de algunas marcas chinas.

China marca el ritmo… y el precio

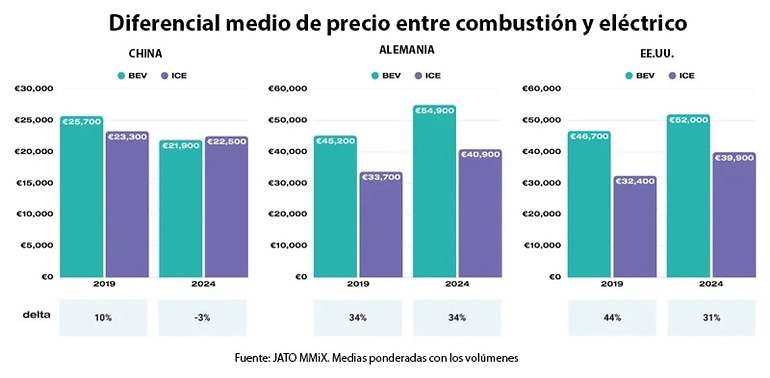

Volviendo al informe de JATO sobre electrificación, la segunda clave está en el diferencial de precio entre el coche eléctrico y el convencional. En China, la diferencia de precio entre un coche eléctrico y uno de combustión se ha reducido un 15% en los últimos seis años. En promedio, las ventas indican que los BEV son ya un 3% más baratos en ese país. ¿El secreto? El uso masivo de baterías LFP (litio-ferrofosfato), más baratas, aunque con menos densidad energética. En 2024, el 75% de los eléctricos chinos montaban este tipo de batería.

En contraste, Europa y Estados Unidos siguen apostando por tecnologías eléctricas más sofisticadas (mayor autonomía, carga rápida, más prestaciones), pero a costa de mantener precios elevados. Responden a una pretendida necesidad de los clientes (500 km de autonomía, recargas en 30 minutos y aceleraciones vertiginosas), aunque ni así vencen la resistencia al cambio de los compradores. Y el precio de esa tecnología termina de disuadir. Comparativamente, el motor de combustión resiste mejor, porque se percibe mejor su valor.

Con datos de Alemania, el diferencial de precio del 34% se mantiene entre combustión y eléctrico si se comparan cifras de 2019 y 2024. Incluso EE.UU. lo hace mejor, donde la diferencia entre un eléctrico y un térmico era del 44% en 2019 y en 2024 cayó a un 31%.

¿Qué impide que Europa copie a China?

El reto no es solo tecnológico, sino estructural. Mientras China organiza su transición con planificación industrial, Europa lo hace a golpe de regulación, según los fabricantes. Las marcas se ven obligadas a alcanzar cuotas mínimas de ventas de eléctricos o pagar multas. Pero sin una política de precios ni una estrategia común, el resultado está siendo desigual y lento.

La infraestructura de carga sigue siendo un freno. No tanto por la que existe, sino por su operatividad real y por el temor del público a cómo será ante un crecimiento futuro del parque. Además, en Occidente se busca ofrecer carga rápida bien inferior a una hora, pero en China no preocupa tanto ese tiempo de recarga, lo cual les permite optar por soluciones más asequibles.

¿Y si el futuro estuviera en lo sencillo?

Al fusionar los dos informes de JATO se obtiene una conclusión incómoda: China lidera porque hace coches más sencillos; el público alcanza a comprender por lo que paga. Es la misma lógica con la que Dacia lidera en Europa en motores térmicos, diciéndose, por ejemplo, "pongamos un accionamiento eléctrico del portón trasero si el cliente alemán lo estima necesario en un SUV… pero basta con un motor, no dos".

A falta del Airbus del automóvil que proponía De Meo (una unión de fabricantes para reducir costes), el campeón europeo eléctrico podría ser Dacia: un eléctrico serio (más que el limitado urbanita Spring), con precio de Dacia (por debajo de modelos de Renault, como los 20.000 euros del anunciado Twingo) y autonomía suficiente (gracias a consumos muy bajos, con la gran experiencia acumulada por el grupo con el Renault Zoe). No el coche más rápido, ni el más conectado, ni el más autónomo… sino el que acierte en el equilibrio entre lo que cuesta y lo que resuelve al cliente.