Los coches europeos ya no los quieren en China y, según la consultora McKinsey, una de las razones principales de la crisis es haberlos desarrollado para la conducción a alta velocidad.

El asunto de la velocidad libre es espinoso y no es nuevo. Un directivo que pasó por los tres gigantes de Detroit, Bob Lutz, admitió a finales del siglo XX que era imposible competir en calidad contra unos coches desarrollados para circular con perfección, confort, silencio y seguridad en autopistas a alta velocidad. Reconocida que esa era su ventaja competitiva, o quizá espoleados por ello, las tres grandes alemanas -Audi, BMW, Mercedes- se enzarzaron aún más en una guerra de potencias y velocidad.

Antes de los años 90 ya disponían de berlinas familiares tan rápidas, que los fabricantes autolimitaron electrónicamente sus modelos a 250 km/h, porque tenían suficiente potencia para ir más allá. Mucho más allá, pero la carrera continuaba y continúa. Para hacerse una idea, un BMW M5, la versión afinada del Serie 5 de los 90, tenía 340 CV y podía alcanzar casi 300 km/h. En 2025, la autolimitación a 250 km/h del actual M5 continúa -aunque se puede pagar por desactivarla-, pero la potencia alcanza 727 CV.

Luchar contra el aire requiere muchísima potencia: duplicar la velocidad máxima de un coche requiere de ocho veces más potencia. Y luego, mejorar los frenos, la transmisión, las suspensiones, que deben ser más resistentes y pesadas, lo mismo que el bastidor, por lo que se necesita aún más potencia para acelerarlo. Esto lo encarece y hay que añadir otras innovaciones que hagan merecer el esfuerzo económico al adquirirlos. Y la estrategia ha venido funcionando hasta ahora.

La calidad y el foco, bajo este prisma, consiste en que un señor de la calle, profesional en los suyo, que probablemente no tiene nada que ver con la conducción, lo pueda usar y abusar sin sufrir ataques de ansiedad, ni poner en peligro su vida el día que llueva. A base de ingeniería, se consigue que el aire, que a muy alta velocidad tiende a separar las puertas, no se cuele y produzca silbidos o vibraciones. Logran que, con unas suspensiones tirando a duras, a partir de 160 km/h comiencen a sentirse a sus anchas e incluso cómodos, mientras que esa sensación de flotación del coche y de la dirección de coches "normales" solo aparezca a unas velocidades muy superiores: su hábitat son autopistas sin límites.

Es cierto que el aprendizaje obtenido también permeabiliza a los modelos más modestos. Sin embargo, un venerable alto responsable de Toyota, hace muchos años, ya expresaba su perplejidad por cómo "algunos fabricantes" habían conseguido la excelencia en algunas áreas e insistían en mejorarlas, en lugar de corregir carencias.

Trump se ha dado cuenta

En la amenaza de Trump de imponer aranceles a Europa, entre otros argumentos, acusa a los europeos de no querer los coches americanos. No se trata del chauvinismo europeo (inexistente, que se lo digan a los Patriots), sino que, con los mencionados referentes, una generación entera de compradores europeos ha interiorizado que el coche americano no era para ellos. ¿Y si el resto de Europa necesitara "otra cosa", como llevan proclamando los constructores franceses, otra manera de entender el uso del coche, el confort, la seguridad… y los precios? Porque el colapso de las exportaciones de coches europeas en China no se trata de patriotismo chino, sino una cuestión de precio. Coches de 1.000 caballos chinos se pueden adquirir con un cero menos que uno europeo. Y entre los coches para uso corriente, ellos encuentran coches "mejores" (lo que entienden mejores) en los productos chinos y a la mitad de precio que los que les llegan de Europa.

Como apunta la consultora McKinsey, en un encuentro auspiciado por la asociación representante de los componentes de automoción Sernauto, "los fabricantes chinos y Tesla han sido disruptivos en el modelo de negocio, ofreciendo coches de alta calidad a un precio significativamente menor. Y los coches alemanes son más caros, entre otras razones, porque se han desarrollado para el mercado alemán y la conducción rápida, mientras que en China se preocupan de la "smartificación" del coche".

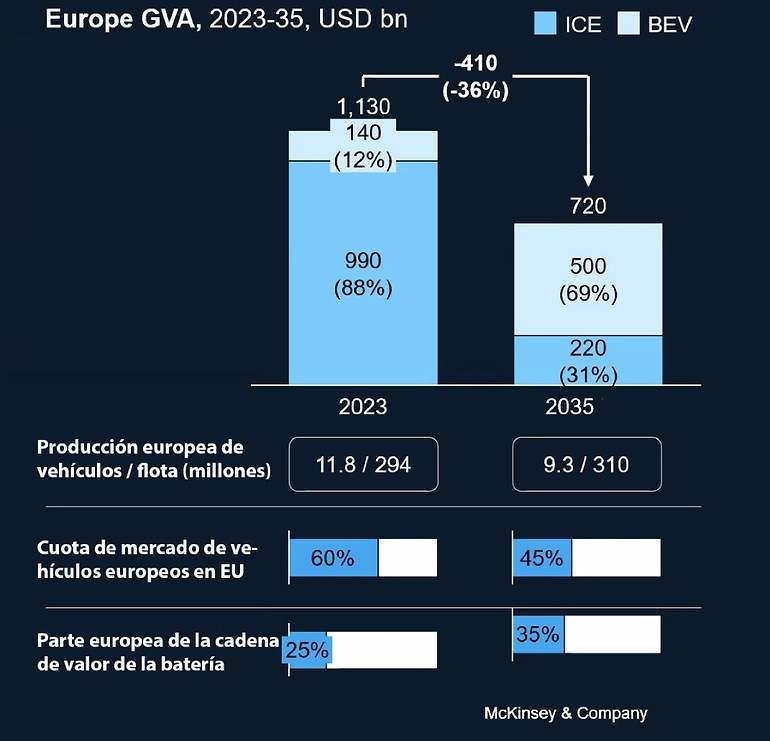

El resultado es que estamos en medio de la mayor transformación de la industria del automóvil de la historia. Viene de lejos, porque desde 2002 la cuota de mercado de los coches europeos en el mundo ha disminuido de forma constante, un 26 por ciento, mientras que un 10 por ciento de cuota la han tomado en solo seis años los "nuevos eléctricos" (Tesla y chinos). Fijándose solo en el mercado eléctrico, ellos tienen el 55 por ciento mundial, frente al 20 por ciento europeo. "El futuro será eléctrico, solo queda saber cuándo durará la actual transición", tienen claro en McKinsey.

Y lo que es peor, mientras que el 90 por ciento de la creación de valor de un coche de combustión se queda en Europa, solo llega a un 75 por ciento en un eléctrico europeo. Baja a un 55 por ciento en caso de producción en Europa de Tesla o marcas chinas o un 20 por ciento cuando simplemente se comercializan los que vienen de fuera.

Pensar -de verdad- en el cliente

McKinsey cree que todavía la industria europea está a tiempo de aplicar soluciones, pero también hay urgencia para ponerlas en práctica. "Todavía tenemos un par de años para enderezar la situación y que Europa gane valor añadido en el vehículo eléctrico de mañana". Anticipando que la mayoría de ventas de eléctricos en 2035 efectivamente sean eléctricos, McKinsey considera que si sigue la tendencia actual -con Europa sin la cadena de valor para el ecosistema eléctrico-, afectaría a la creación de valor y, por tanto, a los puestos de trabajo. El riesgo económico haría que la contribución del automóvil al producto interior bruto europeo en disminuyera de los 1.100 millones de dólares en 2023 a 720 millones en 2035, perdería una tercera parte.

Consideran que aún "hay dos años para enderezar la situación antes de que sea tarde". El primer requisito es poner al cliente realmente en el centro, "diseñar pensando en el coste, diseñar pensando en el valor y respondiendo a los requisitos que debe tener un coche del futuro".

Un segundo punto de mejora es la rapidez de respuesta. "En Europa se tarda entre cuatro y cinco años en poner un modelo en el mercado, mientras que en China se tarda dos". Y, además, con actualizaciones periódicas del coche que ya han vendido, para que siga estando al día.

Lo que tantas fricciones está causando -Cariad, de Volkswagen, es solo el hecho más visible de las dificultades- es que las empresas de automóviles "tienen que hacerse, en cierta medida, empresas de software", según McKinsey. Con software de podrá conseguir la individualización, porque hacerlo con opciones físicas, hardware, como tradicionalmente, encierra "complejos costes ocultos", apunta McKinsey. En el año 2000, Toyota podría llegar a fabricar 300.000 coches no idénticos, aplicando toda la matriz de opciones y combinaciones de especificaciones existentes. Fabricantes premium alemanes, podrían fabricar un modelo millones de veces y siempre con algún elemento distinto al resto. Simplificar la oferta es otra de las claves para encontrar ahorros.

Existe un problema de calado, que McKinsey denomina cultural. Y se refiere a la bajada de productividad, con Alemania a la cabeza en bajas por enfermedad, que ya alcanzan los 20 días por año. En crisis pasadas, Japón supuestamente nos iba a devorar con la devoción de la generación anterior a la empresa, durante toda la vida y con jornadas laborales interminables. El sistema se reguló cuando la generación actual de japoneses echó el freno.

La colaboración es el salvavidas

Aplicando el viejo adagio de la unión hace la fuerza, McKinsey invita a la colaboración para recuperar la competitividad, tanto vertical, como horizontalmente. Si el 30 o 40 por ciento del coste de materiales proviene de la batería, Europa debería localizarse, desde el principio de la cadena: obtener el litio -se puso el ejemplo de los proyectos ibéricos-, refinarlo, producir ánodos, no esperar a que Asia proporcione las celdas o construya aquí las fábricas. Mismas asociaciones se necesitan para ese software o los semiconductores, que no dejarán de ganar peso en el automóvil, permitirían controlar el acceso al mercado.

Por supuesto, se necesita colaborar con países terceros para conseguir materias primas críticas. Y pensar ya en crear una estructura para conseguir la circularidad de las materias primas de las baterías, que podría dar una ventaja competitiva a Europa. "Si se mantiene la velocidad de la electrificación, estimamos que, en 20 años, uno de cada dos coches podría producir su batería a partir de materia prima reciclada". Es decir, menos CO2 para producirlas, menos dependencia de China para los materiales y más baratos.

Las condiciones de contorno, porque el automóvil no vive aislado, son para McKinsey, las principales palancas para recuperar terreno. Si existen quejas de excesiva burocracia en la instalación de puntos de recarga -más de 400 días tarda Repsol en obtener permiso para empezar a operar en España un punto de recarga ya instalado-, las propias factorías sufren similares problemas para trabajar con energía renovable en Europa. McKinsey extiende estas condiciones externas a los precios de la energía y los instrumentos financieros, que deben de ser globalmente competitivos.

El regulador europeo es un colaborador

Todo lo anterior requiere una colaboración con los reguladores. Trabajando de la mano y junto a otros sectores, también se podría pensar en un despliegue de infraestructura energética renovable en sincronía con las necesidades. McKinsey considera que en el escenario ideal, gracias a la industria de los componentes, se podría aportar ese valor añadido en pérdida para recuperar el peso económico actual del sector en 2035. Y con nuevos servicios asociados al coche eléctrico, incluso mejorarlo.

Además, abogan por nivelar las reglas del juego. Mientras que Europa llena el sector de obstáculos y multas, China aplica subsidios y EE.UU. lleva tiempo protegiendo su industria con el IRA y restringiendo al resto (se excluyen de las ayudas a la compra si no están fabricados en EE.UU. y con materias primas americanas, por ejemplo). Europa debería reconfigurar la situación, según McKinsey, para volver a una regionalización que cree ese valor añadido europeo y empleo europeo, con innovación local. Esto podría dar a la región el atractivo y la velocidad en el mercado, aunque no necesariamente en las autopistas.