El mercado, al igual que el personaje de la novela de Robert Louis Stevenson, tiene dos caras y los inversores han optado este trimestre por comprar su versión más humana: el Doctor Jekyll. Desde que arrancó el ejercicio las bolsas están dando muestras de un sentimiento dual en el que parece que o bien no hay miedo a embriagarse con la pócima que le puede transformar de nuevo en bajista, o hay un exceso de complacencia frente a los riesgos que continúan sin despejarse. Todo esto en un entorno en el que la volatilidad ha caído alrededor de un 60% desde máximos -se sitúa en niveles de octubre-, justo antes de que empezara la última corrección de 2018 y donde los indicadores económicos siguen sin acompañar. "La volatilidad está probablemente más baja de lo que debería estar, pero eso no significa que los inversores deban estar defensivos", defienden desde JP Morgan, donde consideran que ha descendido a la baja sin la correspondiente mejora en el entorno macro. "El crecimiento tendría que volver a ritmo de principios de 2018 para justificar estos niveles", explican los estrategas de la entidad.

Pero lo cierto es que el sentimiento de mercado es bueno gracias a un mensaje más acomodaticio de los bancos centrales, los avances en la negociación comercial y la tregua por el Brexit, así como la estabilización de los datos europeos con mejoras en indicadores como el ZEW alemán o la confianza del consumidor.

Y en esta autocomplacencia en la que los inversores se han instalado, China es la mejor bolsa con una subida del 27% en el año, las principales plazas europeas se anotan alzas cercanas al doble dígito, Wall Street está a un 4% de alcanzar máximos históricos y la cercanía del Dow Jones al cruce dorado apunta a un mercado alcista a largo plazo. "En conclusión, el fondo del mercado es bueno y las bolsas deberían mantener su tono positivo a medio plazo, aunque con tendencia a perder fuerza", argumentan desde Bankinter.

Recorrido por fundamentales

La pregunta que cabe hacerse en este contexto es si las subidas están apoyadas en fundamentales y cuánto queda por ganar. Pese a los repuntes obtenidos desde el 1 de enero, por fundamentales aún hay recorrido para seguir avanzando, especialmente en el Viejo Continente. Mientras que los indicadores de EEUU cuentan con un potencial del 9% -en el Nasdaq es de un 8%-, las bolsas de España, Francia e Italia tienen margen para avanzar un 11%, y en el caso del Dax, casi un 15%.

Las bolsas del continente pueden avanzar un 11% más, frente al potencial del 9% de Wall Street

El multiplicador de beneficios de Europa se acerca a su media y arroja un descuento de solamente el 4%

Y aunque la economía del Viejo Continente no ha dado muchas alegrías en los últimos meses, la perspectiva de algunos bancos de inversión empieza a ser más positiva. "Hay señales de que lo peor de la debilidad ha quedado atrás", aseguran los economistas de Goldman Sachs dirigidos por Jari Stehn en un comentario para inversores. "A diferencia de las sorpresas significativas a la baja del año pasado, los datos más recientes por lo general han superado las expectativas, añade".

No obstante, el experimento de hasta dónde puede llegar la renta variable puede volverse en contra ahora que la ecuación rentabilidad/riesgo invita más a vender que a comprar. "Hasta que mejoren las expectativas sobre el ciclo, a la espera de mayor claridad en torno a los riesgos políticos, y tras una subida de las principales bolsas en tan solo tres meses, puede ser prudente tomar parcialmente beneficios y adoptar un perfil más defensivo en las carteras", señala Natalia Aguirre, directora de análisis de Renta 4.

Acabaron las rebajas en Wall Street

El buen comportamiento de la renta variable en estos tres meses tampoco ofrece en la actualidad una oportunidad de compra, ya que las alzas se han traducido en un encarecimiento de los índices por PER (número de veces que el beneficio está recogido en el precio de la acción) -ver gráfico-. Si a cierre de 2018 EEUU arrojaba un descuento del 13% frente a su media de todos los tiempos, actualmente el índice ha perdido atractivo y cotiza con una prima del 5% en las 16,5 veces.

Si echamos la vista atrás a los hitos de la última década, cuando el S&P cotizaba en mínimos de 13 años seis meses después de la quiebra de Lehman Brothers, su multiplicador de beneficios se situaba en las 10 veces y no ha vuelto a estar tan bajo. Por otra parte, el mayor PER que se ha pagado desde 2009 por este selectivo ha sido de casi 19 veces, justo tras los máximos que tocó la bolsa americana en enero del año pasado tras el chute fiscal de Donald Trump.

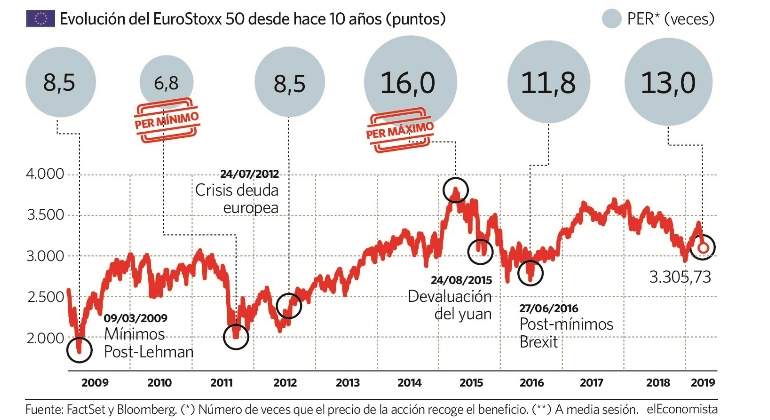

Al otro lado del Atlántico, el PER que se paga por el EuroStoxx también ha aumentado, aunque aún ofrece un descuento del 3,6% respecto a su media histórica-cuando acabó diciembre la rebaja era del 17%-. El PER mínimo que se llegó a pagar fue de 6,8 veces en 2011, medio año antes de que se agudizara la crisis de deuda europea.

En el lado contrario, el máximo precio que se ha pagado en los últimos 10 años fue de 16 veces en abril de 2015, apenas unos meses antes de la primera devaluación china.

Aunque en 2019 solo hemos visto la cara amable del mercado, lo cierto es que a finales de 2018 ya vimos su personalidad más peligrosa con una caída en picado que llevó a las principales bolsas mundiales a entrar en territorio bajista -con retrocesos de más del 20%- . Ahora, lo cierto es que los nubarrones que pusieron nerviosos a los inversores hace solo unos meses no han desaparecido y la sesión del viernes fue un ejemplo de ello.

A pesar de que las bolsas se han aferrado al tono más dovish de la Fed para justificar un ciclo económico más prolongado, lo cierto es que la curva de tipos no deja de dar señales de que la recesión está cada vez más cerca y los datos macro tampoco son nada halagüeños, con los PMI manufactureros de Alemania y EEUU en retroceso. Según la Fed de Nueva York, la probabilidad implícita en la curva de tipos de una recesión a 12 meses es del 25% y siempre que se ha superado el nivel del 30% este indicador ha funcionado. "El hecho de que los temores a una recesión se retroalimentan es un riesgo. Si la mayor parte de los actores creen que está llegando, tomarán medidas para aislarse de la posibilidad de que se produzca. Los hogares gastarán con mayor precaución, las inversiones serán más parsimoniosas, los bancos prestarán con más cuidado y los inversores tolerarán menos riesgo. Con esto en mente, damos una probabilidad del 25% a una recesión este año y del 40% en 2020", explican desde Oxford Economics.

El temor de los agentes económicos a una recesión puede retroalimentarse y acabar en desastre

En un entorno en el que el Brexit no se ha despejado, los populismos siguen creciendo, la negociación comercial sigue sin tener una resolución final y los datos macro se debilitan las perspectivas de crecimiento se han reducido paulatinamente en los últimos meses. Para la eurozona se espera un incremento del PIB del 1,2% -frente al 2% inicial- y a nivel global se prevé un 3,4%, en contraste con el 3,7% de hace 12 meses. Mientras, las expectativas de EEUU han aguantado mejor y caen solo 2 décimas desde finales de 2018, al 2,4%. Pero lo más preocupante es que la historia demuestra que los recortes en las estimaciones suelen ser demasiado lentos y que no son capaces de ver las recesiones llegar con suficiente antelación. Según un estudio realizado por los investigadores del FMI Zidong An, João Tovar Jalles y Prakash Loungani, en abril del año anterior a una recesión los expertos solo la vieron venir en 5 de los 153 casos estudiados, es decir, el 3,3%. "Aunque los pronosticadores son conscientes de manera general de que los años de recesión son distintos de los demás, no son capaces de ver la magnitud de la recesión por un gran margen hasta que el año esté casi acabado", reza el documento.

Con el fin de lo que se dio en llamar Goldilocks -un entorno de baja inflación y crecimiento moderado-, las perspectivas de crecimiento del beneficio se han resentido aunque el inversor lo haya ignorado. "Pensamos que el mercado está demasiado confiado en un escenario central en el que el crecimiento se estabiliza, las presiones inflacionistas desaparecen y las políticas de los grandes bancos centrales mundiales se mantienen estables", advierten en Morgan Stanley.

En 2019 los analistas han ido cercenando sus estimaciones, a diferencia de lo que sucedido en 2017 y 2018, cuando por primera vez en muchos años el consenso no había pecado de optimista al arrancar el ejercicio. En lo que va de año los analistas han recortado un 3% las previsiones de beneficio de EEUU, un 2,4% las de Europa, un 5% las de los emergentes y un 6% las de Japón -ver gráfico-. "En EEUU las expectativas aún tienen margen para caer, ya que el consenso espera una aceleración en la segunda mitad del año, algo que es improbable dado lo que ha sucedido históricamente. En lugar de eso esperamos más revisiones a la baja, mayor volatilidad y una caída de precios", resaltan en Morgan Stanley.

Las subidas de doble dígito unidas al deterioro en las expectativas de beneficio han provocado que las bolsas se hayan encarecido desde que empezó el año y ahora coticen prácticamente en línea con su media histórica -ver página 6-. Además, las estimaciones no descuentan ni mucho menos el peor escenario, lo que dispararía el múltiplo que se paga a estos precios. Según datos de Société Générale, entre 2001 y 2004 las ganancias en Europa cedieron un 44%, entre 2007 y 2010 lo hicieron el 54% y entre 2011 y 2014 un 14%.

Un rally sin flujos

El susto que se llevaron los inversores a finales del pasado año hizo que estos capitulasen y que no hayan podido disfrutar del rally alcista del principio de año. Sin embargo, las subidas de doble dígito tampoco han acabado de animarles, ya que siguen saliendo de la bolsa y refugiándose en el mercado de deuda.

Según datos de EPFR, en lo que va de año han entrado 118.000 millones de dólares en fondos de renta fija y han salido 60.000 millones de renta variable. "La última vez que los flujos se inclinaron tan en favor de los bonos fue en 2016, cuando el éxito de los políticos populistas en Europa y EEUU y el Brexit hizo que todo tipo de inversores buscasen una seguridad relativa", indican en la consultora. "A pesar de que nuestro escenario base es positivo, evidentemente hay riesgos y hay datos que son preocupantes. El ciclo está muy maduro y cualquier susto tiene su impacto en los datos macro y cada día estamos más cerca del final del ciclo", reconoce Gabriel Ximénez de Embún, director de inversiones de Credit Suisse Gestión.