Aunque el precio del petróleo acumula un alza superior al 50% en el último año, también hay quién se muestra escéptico con su rally. Es el caso de los bonos basura del sector energético, también conocidos como high yield.

Cuando los precios del crudo están deprimidos, el riesgo de impago en este tipo de compañías aumenta y al revés. Si mejoran o la previsión es que lo hagan, éste se reduce y atrae a potenciales inversores a beneficiarse de esa posible recuperación a través de este tipo de deuda. Pero esta vez no ha sido así.

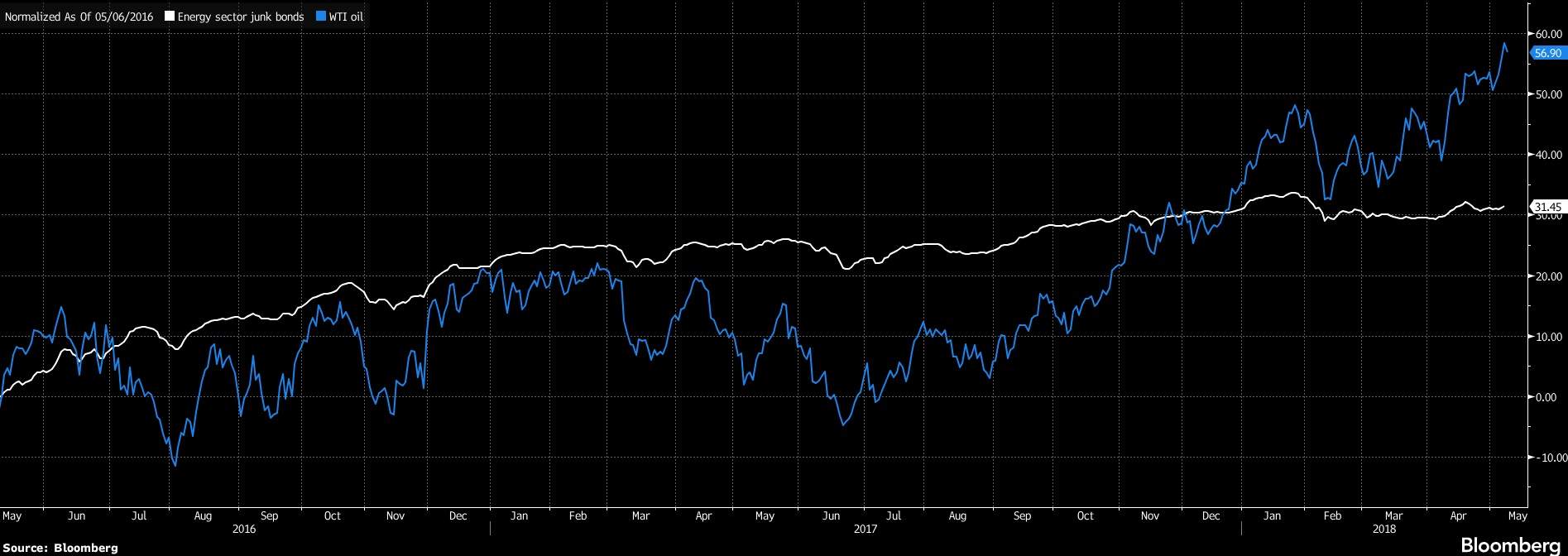

Después de que el barril de referencia en Estados Unidos cotice en los niveles más altos de los últimos cuatro años, siendo el petrolero uno de los sectores que mejor se comporta del S&P500 este año, el índice de Bloomberg que agrupa este tipo de deuda se ha revalorizado un 5,6% en el último año por precio, frente al 50% que ha sumado el crudo en el mismo periodo. Y la misma fotografía se repite en lo que va de año: el high yield repunta un 0,45% mientras el West Texas suma un 16,1%.

La explicación a por qué los bonos basura del sector no han dado un mejor rendimiento, dice Spencer Cutter, analista de Bloomberg Inteligence es que "hay cierto escepticismo a que el petróleo a 65 dólares/70 dólares sea sostenible por un largo periodo de tiempo".

La última vez que el petróleo registró otra racha tan fuerte de subidas se produjo entre febrero y junio de 2016. Entonces se revalorizó casi un 53%, mientras que el high yield del sector energético repuntó otro 33%.

Estimaciones de beneficio al alza

Por lo pronto, las subidas en el parqué en 2018, se han visto reflejadas en una mejora de las estimaciones de beneficios para el sector a ambos lados del Atlántico. Desde que arrancó el año, el consenso de mercado que recoge FactSet ha elevado sus previsiones de beneficio para los diez pesos pesados del índice europeo un 25%, desde los 76.388 millones de euros que se esperaban a comienzos de 2018 hasta los 95.462 que se prevén ahora. Un optimismo compartido para la industria americana, donde se estima que las petroleras se embolsen ganancias un 23,5% superiores a las esperadas a cierre del pasado año.