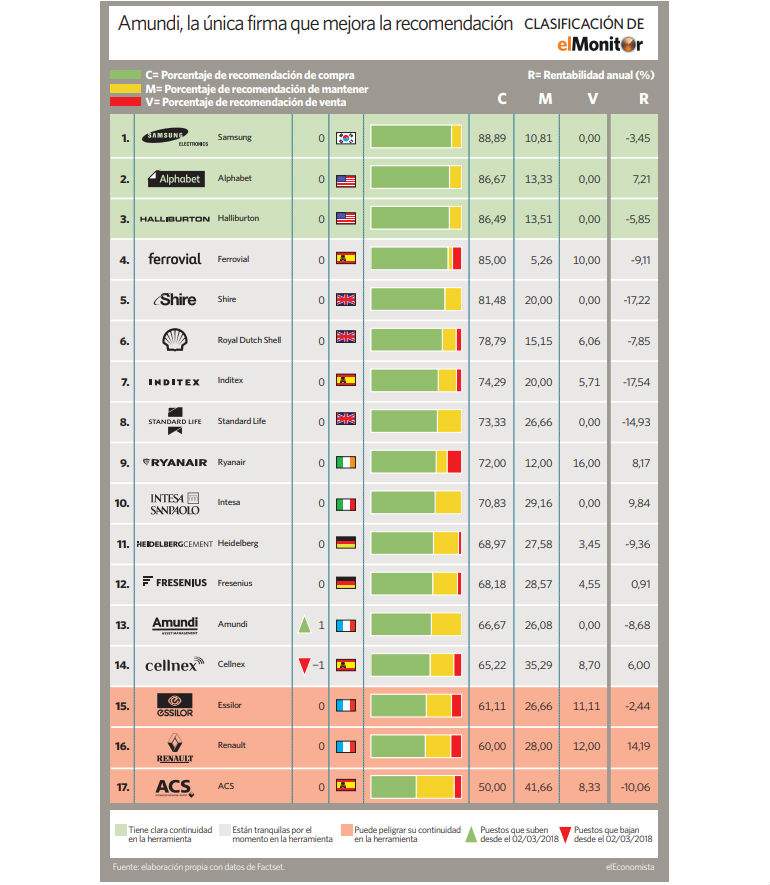

Con la vuelta de American Tower a la cartera de elMonitor -menos de dos meses después de abandonarla con un 40% de rentabilidad-, los valores bajo la atenta vigilancia del radar de la herramienta se reducen a cinco, con la estadounidense Comcast y el español Banco Santander más cerca que el resto de sus precios de entrada a la herramienta de inversión de elEconomista. En total, ya son 18 las firmas que componen elMonitor y el 77% de ellas son europeas.

Comcast

El gigante estadounidense de la televisión por cable ya ha pasado por elMonitor en varias ocasiones desde su incorporación por primera vez en agosto de 2014. Las acciones de la compañía se encuentran en torno a un 2,6% del precio de entrada de 35,7 dólares que los expertos de Ecotrader establecieron como el nivel al que recomprar el valor. Durante su última estancia en la cartera dejó una rentabilidad del 25%. El consenso de mercado que recoge FactSet estima que la compañía cuenta con un potencial alcista del 33% en bolsa, lo que podría llevar sus títulos a la zona de los 48,81 dólares en los próximos doce meses. En lo que va de año, las acciones clase A de Comcast ceden en torno a un 8,5%.

La firma, que acaba de lanzar una opa por la británica Sky, recibe un consejo de compra por parte del 87,5% de los 24 analistas que la siguen. Asimismo, el mercado estima que su beneficio bruto (ebitda) aumentará un 18% en los próximos tres años, hasta superar 33.000 millones de dólares (26.800 millones de euros) en 2020. El beneficio neto, que en 2017 se vio engordado por la reforma fiscal en Estados Unidos, crecerá un 17% entre 2018 y 2020, hasta los 13.600 millones.

Santander

La entidad financiera española está a un 2% de distancia de los 5,35 euros, el precio de entrada que le asignaron los analistas de Ecotrader para ingresar por primera vez en la cartera de elMonitor. El banco, que cotiza en la zona de los 5,45 euros, tiene un potencial alcista del 14,5%, hasta alcanzar el el precio objetivo del consenso de mercado, fijado en los 6,32. Banco Santander ha pasado de contar con el respaldo del 50% de los analistas a finales del año pasado, al 58,6% de los 28 expertos que la siguen a comienzos de marzo. El mercado espera que el beneficio neto de la entidad crezca un 25% en 2018 con respecto al ejercicio anterior, unas ganancias de 8.221 millones de euros que están en torno a un punto porcentual por debajo de las estimaciones que los analistas arrojaban a finales de diciembre.

Delta, Facebook y DSM

A más de un 9% de distancia del precio establecido para incorporarse a la herramienta de inversión de elEconomista están las corporaciones estadounidenses Delta Airlines y Facebook y la neerlandesa DSM.

En el caso de la aerolínea, la distancia es del 10,8%, con un precio de entrada en los 49,5 dólares -a cierre del lunes, el valor llegó a tocar los 52,68 dólares-. Todos los analistas que vigilan a la compañía, y son 20, recomiendan adquirir sus títulos. Además, el consenso de mercado le asigna un potencial alcista de casi un 29%, hasta los 57,96 dólares, y ha elevado la estimación de beneficios para 2018 un 12,5% desde finales de diciembre.

Por otro lado, la red social de Mark Zuckerberg está a un 13% por encima del precio de entrada a elMonitor y tendría que caer hasta los 161,3 dólares para volver a la herramienta, a la que se incorporó por primera vez en agosto de 2016. Un 88,6% de los 44 analistas que siguen a Facebook aconsejan comprar sus títulos y su potencial es todavía del 24%, lo que podría elevar el precio de sus acciones hasta los 223,7 dólares.

La firma holandesa DSM también está alejada por ahora de su precio de entrada, establecido en los 73,25 euros, lo que significa que el precio de sus acciones en bolsa debería bajar un 10% para regresar a la herramienta, a la que entró a formar parte por primera vez en diciembre de 2016. La compañía cuenta con una mayoría de analistas que aconseja comprar: el 75% sobre un total de 24.

'Stop' de ACS

Antes del fuerte rebote protagonizado por ACS, elMonitor determinó fijar un precio de cierre de la estrategia abierta en ACS después de ver cómo los expertos han ido deteriorando la recomendación que emiten sobre el grupo de infraestructuras. Este stop loss, que pretende limitar las pérdidas, está fijado en 26,5 euros, de forma que la operativa abierta en octubre del año pasado se cerraría si su cotización cayese un 12,3%.