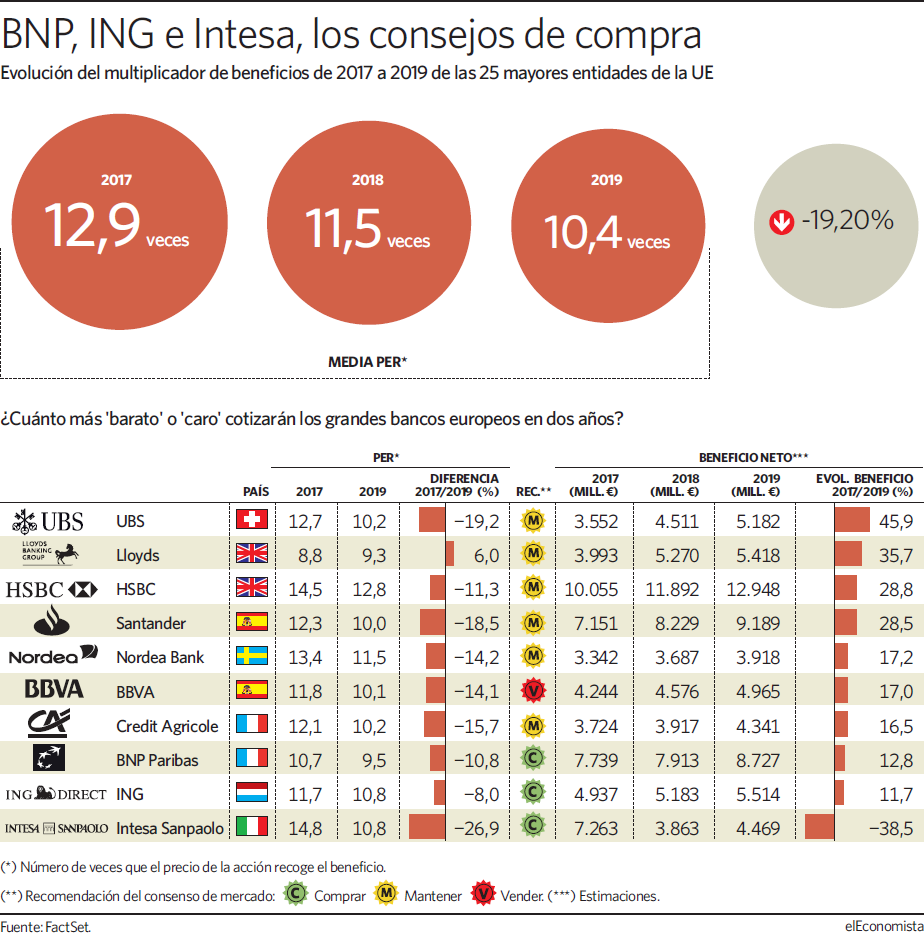

El inversor que se lance a comprar banca hoy lo hace con la previsión de recuperar su dinero por la vía del beneficio (si la empresa repartiese todas sus ganancias) dentro de cerca de 13 años en base al multiplicador de ganancias con el que cotiza el sector en Europa. De cara a 2019, este mismo PER (número de veces que la acción recoge en precio el beneficio) se reduce hasta las 10,4 veces, es decir, un 19% inferior. De este modo, se deduce que invertir en la actualidad en el sector financiero -a pesar del rally de buena parte de las entidades bancarias en bolsa- se abarata con la previsión de medio plazo, teniendo en cuenta las cifras estimadas para 2019, para cuando se maneja, por cierto, una primera subida de tipos de interés por parte del Banco Central Europeo (BCE).

Según los datos recogidos por Bloomberg en base a distintos parámetros del mercado, los inversores dan una probabilidad del 53% a un primer alza del precio del dinero en la eurozona en la reunión de diciembre de 2018, aunque la mayoría de casas de análisis no la considerarían antes del segundo semestre de 2019. De hecho, el calendario se ha ido retrasando en los dos últimos meses. El pasado 18 de agosto la expectativa manejada por los analistas la situaba en octubre de 2018 y llegó, incluso, a esperarse para este mismo ejercicio. En todo caso, la sola expectativa de una subida de tipos en el horizonte supone un balón de oxígeno suficiente para la banca europea.

Subidas en bolsa sin 'apoyo'

La banca europea, llamada a reflejar en precio el alza del precio del dinero en la zona euro ahora y en el futuro, sigue sin recabar apoyo suficiente entre las casas de análisis, que no se deciden por inclinarse hacia la mejor recomendación del mercado. De entre las 25 mayores entidades de la eurozona, tan sólo 5 son compra, ninguna de ellas española. Hay dos bancos italianos -Intesa y Unicredit, tras la ampliación de 13.000 millones de euros de febrero-. A estos, se unen el galo BNP Paribas, el holandés ING y el belga KBC.

En el mercado nacional, sólo la recién llegada Unicaja logra el consejo de compra, por las cuatro recomendaciones de venta de BBVA, Bankia, Bankinter y Liberbank. Por su parte, Santander, CaixaBank y Sabadell son un mantener.

Con este viento de cola, el Stoxx 600 Banks se anota un 9% en el año -después de que la subida se haya desinflado este verano-. CaixaBank y Sabadell se cuelan en la sexta y octava posición, respectivamente, por revalorización en todo el Viejo Continente, con sendas subidas del 36 y del 30%, respectivamente. Y, aún así, la banca europea sigue siendo atractiva.

Lo es, sin duda, en base a su PER, que para este ejercicio es de 12,7 veces, por debajo de las 17,4 veces a las que cotiza el sectorial de recursos básicos -muy similar en su evolución, con un 7,6% de subida-; y con descuento también respecto al de construcción y materiales, con un multiplicador de beneficios un 40% superior -este año suma un 8,6% en bolsa-.

Una reciente encuesta de Barclays entre inversores institucionales refleja, de hecho, la dicotomía que existe actualmente en el sector: más de un 60% de ellos cree que los bancos se comportarán mejor que la media del mercado en los próximos doce meses, pero, sin embargo, no se han decidido a sobreponderar bancos en su cartera todavía. Sólo lo hace un 38% de los institucionales encuestados, frente a un 45% que sigue infraponderando al sector europeo, muy por encima del 32% de las entidades estadounidenses.

En cualquier caso, en los últimos meses los inversores institucionales han aumentado sensiblemente su exposición a la banca de la eurozona toda vez que las perspectivas para el sector han mejorado. Se ha pasado de hablar de un aumento de los estímulos a especular con cuándo se llevará a cabo el primer alza del precio del dinero, más allá de que esta se vaya a producir más pronto o más trde.

La firma británica señala, además, a 2019 como el primer año en el que impactará positivamente en el beneficio del sector la subida del precio del dinero en la eurozona. Y desde Goldman Sachs sus analistas lo cuantifican: aumentará, de media, un 2% las ganancias del sector en Europa en 2020 por cada subida de 10 puntos básicos en los tipos.

Entre los diez grandes bancos europeos se prevé que su beneficio crezca un 15% de 2017 a 2019. En cualquier caso, esta previsión está muy penalizada por las prespectivas para Intesa San Paolo: se espera que reduzca sus ganancias un 38%, hasta los 4.400 millones de euros en dos años. Eliminando a la entidad transalpina de la ecuación, los beneficios de los otros nueve bancos subirían en su conjunto un 23,5% entre 2017 y 2019.

Los españoles

De las entidades españolas solo BBVA y Santander se cuelan entre los 10 bancos más grandes del mercado del Viejo Continente. Además, Santander se sitúa como el quinto valor que más incrementará sus ganancias en el periodo, un 28,5%. De este modo, la entidad cántabra pasaría de 7.150 millones de euros de resultado neto este año a rozar los 9.200 millones de euros en 2019.

En el caso de la entidad presidida por Francisco González, la mejora esperada en el beneficio neto es bastante más tímida. Los analistas estiman que crecerá un 17%, rozando los 5.000 millones en dos años.