En apenas 12 meses, el apetito inversor por el high yield estadounidense ha dado un giro de 180 grados. Si por aquel entonces, el aumento del número de impagos espantó a buena parte de los inversores, que decidieron deshacer posiciones en este tipo de deuda hasta disparar el cupón exigido a cifras de doble dígito, el panorama ahora es bien distinto.

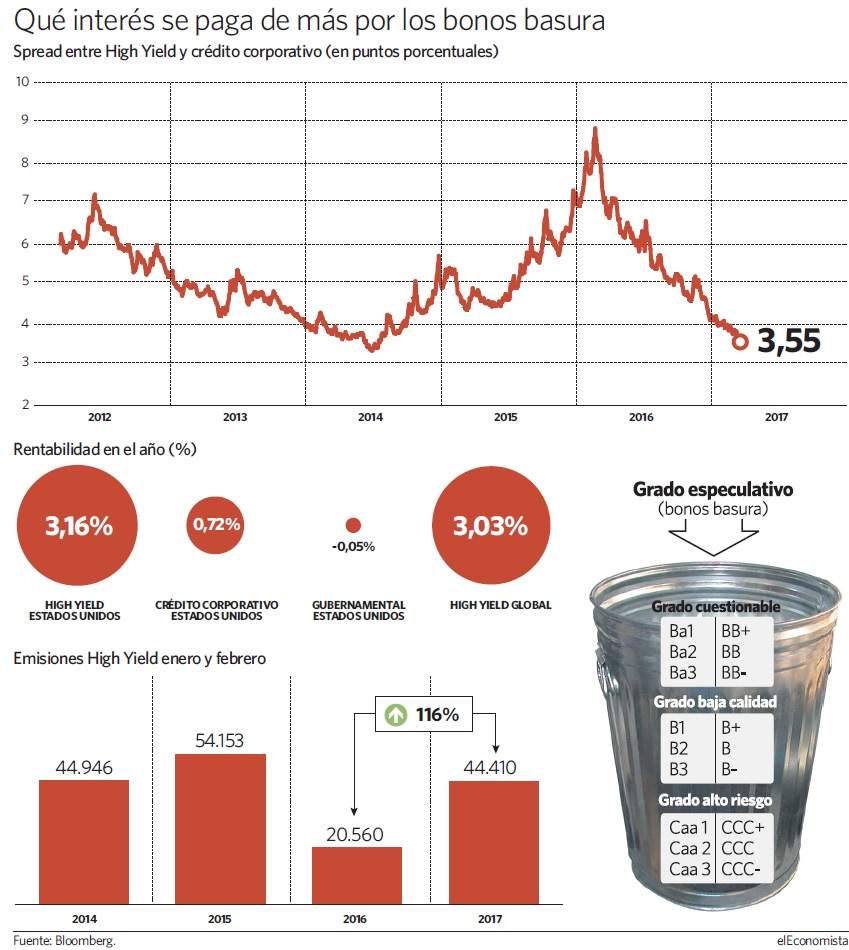

Las ganancias por precio que genera este tipo de deuda que no aprueba el examen de las agencias de rating desde entonces ascienden ya al 20% -un 3,2% en el año- y, como consecuencia de esto, el plus de rentabilidad que le exigen los inversores se ha estrechado desde los 820 puntos básicos de febrero de 2016 a los 350 puntos básicos actuales, el diferencial más bajo desde julio de 2014, según datos de Bank of America Merril Lynch. Un viento a favor que han aprovechado las compañías en los dos primeros meses de 2017 para duplicar sus emisiones respecto al año anterior.

Este renovado interés por el high yield, aquel tipo de bonos que cuentan con una nota inferior a BB- por parte de las agencias de rating, se produce en el momento en el que los inversores ya vislumbran el principio del fin de las políticas de tipos cero de los principales bancos centrales desde el estallido de la crisis económica. La propia Reserva Federal prevé que los tipos de interés cerrarán el año en la horquilla del 1,25-1,5% -actualmente en el 0,5-0,75%-, mientras que en Europa, pese a que no se espera que el BCE suba tipos hasta finales de 2018, cada vez son más las voces que vislumbran la posibilidad de que la institución decida retirar los estímulos de manera progresiva antes de que finalice el año, el conocido como tapering.

En Morgan Stanley destacan que el high yield debería comportarse mejor que el resto de deuda en este renovado escenario de subida de tipos, por dos motivos. El primero, que este tipo de activos "tiende a ver la primera ronda de subidas de tipos como algo positivo, porque denota una mejora de la situación económica, que es algo que les beneficia". Además, añaden que "las emisiones high yield normalmente tienen una duración más corta que las de mayor calidad", algo que les beneficia, ya que "cuanto mayor es la duración de un bono, peor reacciona a las subidas de tipos".

Este tipo de deuda, que cerró 2016 generando unas ganancias del 16%, frente al exiguo 1,3% que dejó aquella con grado de inversión, no ha dejado de pisar el acelerador en este arranque de año: ya se eleva por precio más de un 3,3%. Buena muestra de este apetito inversor es que entre los meses de diciembre y enero, mientras se deshacían posiciones en renta fija gubernamental, los fondos y ETFs de high yield registraron entradas de 20.600 millones de dólares. Y es que, desde que el cupón medio de este tipo de deuda tocara máximos en febrero de 2016 por encima del 10,2%, este se ha reducido progresivamente hasta situarse en el 6,4% actual, casi la mitad. De hecho, su diferencial por rentabilidad frente a los bonos corporativos se ha reducido en 470 puntos básicos hasta los 350 actuales.

Reducción de los impagos

Desde BofAML vinculan, principalmente, este descenso con la mejora de la situación económica en Estados Unidos y la estabilización del precio del petróleo por encima de los 50 dólares. "Las presiones para nuevos impagos dentro de Estados Unidos remitirán en 2017, gracias, fundamentalmente, a la fuerte reducción de estos que se ha producido en el sector energético", aclaran. Y es que precisamente los má- ximos en rentabilidad que alcanzó la deuda con calificación inferior a BB- coincidieron con los mínimos del precio del petróleo en el nivel de los 28 dólares en febrero del año pasado.

En la entidad estadounidense señalan que "entre 2015 y la primera mitad de 2016, el colapso en el precio del petróleo y el endurecimiento de los requisitos para realizar nuevos préstamos contribuyeron a que se incrementara la cifra de impagos hasta el mayor nivel desde el año 2009". Entonces, este escaló hasta el 6,4% (frente al 5,7% actual), lastrado por el desplome del precio de las commodities.

Desde JP Morgan destacan que el 84% de los impagos que se produjeron en 2016 se concentró en compañías relacionadas con las materias primas, ya que, como explican los analistas de BofAML, estas eran las "mayores generadoras de capex [inversión en activos fijos]" y, por ello, las que con mayor frecuencia acudían a financiarse a los mercados. En este sentido, desde Moody's apuntan que la mejora del ciclo económico y la escalada en el precio del petróleo permitirán que el porcentaje de defaults se reduzca todavía más, hasta el 4,5% que prevén para el próximo mes de agosto.

La cantidad emitida en 2017 se dispara

Las compañías han aprovechado el brusco descenso en la rentabilidad que ha experimentado el 'high yield' para redoblar sus esfuerzos para obtener financiación más barata. Según datos de 'Bloomberg' los dos primeros meses del año, las empresas han colocado 44.410 millones de dólares de este tipo de deuda. Esta cifra supone una subida del 116% desde los 20.560 millones de dólares captados en el mismo período del año anterior y un 18% menos que la emitida en el arranque de 2015. No obstante, desde BofAML prevén que el ritmo se reduzca en los próximos meses.

"Esperamos que la emisión de 'high yield' se reduzca este año entre un 5 y un 8% respecto a 2016, hasta los 200.000 millones de dólares", advierten. Según los analistas de la entidad, este descenso sería uno de los factores que podrían mantener vivo el 'rally' alcista de este tipo de deuda, ya que, como argumentan, la reducción de la oferta empujaría arriba los precios y, con ello, se reduciría su rentabilidad.