Hacía 16 años que los títulos de Indra no se daban un batacazo como el de ayer. Se hundieron un 12,1%, después de que el lunes, con las bolsas cerradas, el grupo presentase unos resultados trimestrales decepcionantes: en concreto, unas ventas un 6 por ciento inferiores a las del mismo periodo de 2015 (de 1.951 millones de euros). Estas son las claves para no perderse en el dividendo de Telefónica.

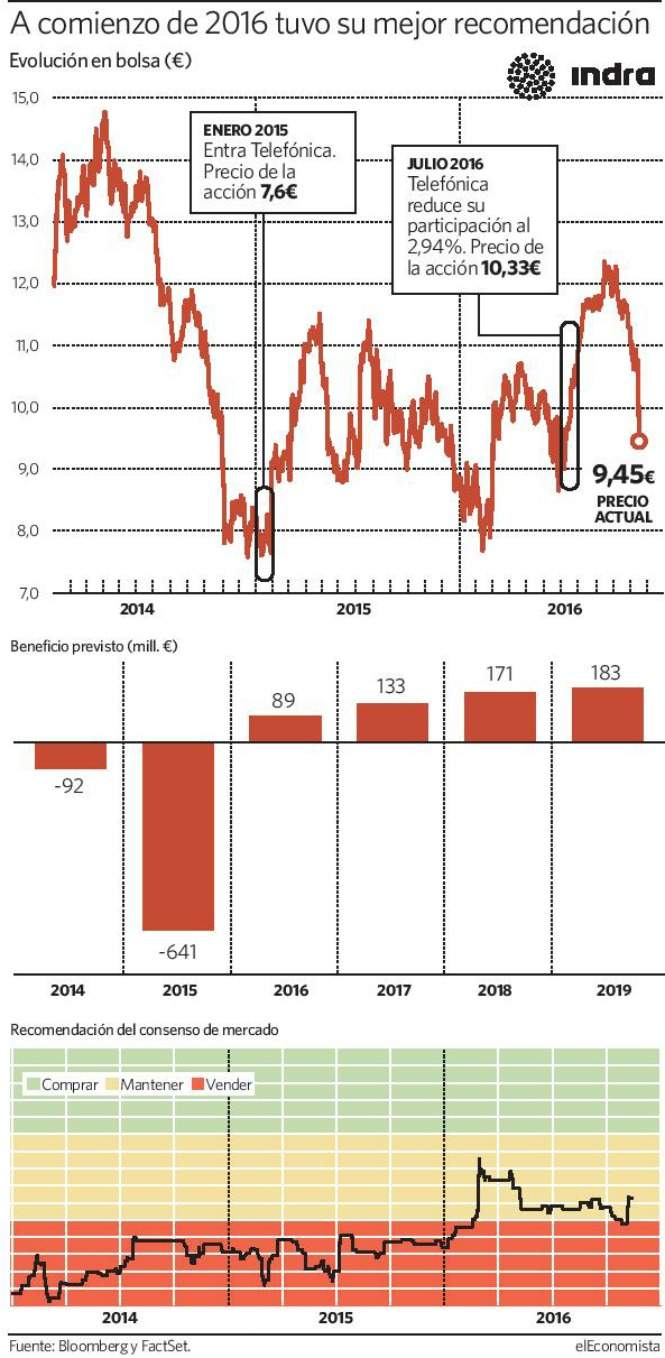

Indra sufrió después de que el grupo reconociese que Telefónica está a punto de abandonar su capital. La teleco desembarcó en la tecnológica en enero de 2015, cuando los títulos de Indra cotizaban en el entorno de los 7,6 euros.

El grupo presidido por José María Álvarez- Pallete tomó una participación del 3,16%, por la que habría pagado, aproximadamente, unos 39 millones de euros. Sin tener en cuenta el brutal desplome de ayer, tomando el cierre del pasado lunes, esa participación habría aumentado su valor hasta los 56 millones de euros, siempre según cálculos orientativos, ya que se desconocen las fechas precisas en las que el grupo entró y salió del capital. Esta desinversión habría supuesto a la teleco unas tímidas plusvalías, que rondarían los 20 millones de euros.

Por otro lado, las cifras presentadas por Indra el lunes no han hecho sino confirmar algo que el mercado ya venía anticipando: que la compañía lo tendrá difícil para cumplir lo estipulado en su plan estratégico 2014-2018, según comentan varios expertos. Entre sus objetivos se incluía un crecimiento anual de las ventas de entre el 2,5 por ciento y el 4,5 por ciento; y un margen ebit (sobre el beneficio antes de intereses e impuestos) del 10 al 11 por ciento. Pero el margen sigue por debajo del 6 por ciento y las ventas no alcanzan lo pronosticado.

"La compañía afirma que mantiene su guidance, pero es prácticamente imposible que cumpla sus proyecciones de crecimiento de ventas", dice Andrés Bolumburu, de Sabadell.

En el momento de presentarse el vigente plan estratégico, hace más de un año, Fernando Abril-Martorell llevaba sólo unos meses al frente de la compañía y acababa de iniciar un proceso de reestructuración. Hoy, la credibilidad que se había otorgado al nuevo equipo gestor, apunta Bolumburu, parece estar debilitándose. Varios analistas coinciden en que el mercado agradecería que el grupo anticipase ya la incapacidad para cumplir sus planes.

"La reacción del mercado hacia Indra ha sido exagerada", considera Iván San Félix, de Renta 4: "Es irónico porque, en realidad, el consenso ya daba por hecho anteriormente que la compañía no cumpliría sus proyecciones", apunta.

Con el brutal desplome de ayer, el valor de la participación del principal accionista de Indra, la Sociedad Española de Participaciones Industriales (Sepi), dueña de un 20,1 por ciento del capital, se ha reducido en 43 millones de euros.

Entidades