Lo que muchos han considerado como la burbuja de las valoraciones basura parece haberse hecho realidad. En las últimas jornadas más y más unicornios, aquellas startups tecnológicas cuyo valor en el mercado privado supera los 1.000 millones de dólares, han visto como muchos inversores y analistas les han bajado los humos con importantes recortes en su precio.

Fidelity Investments, uno de los fondos de inversión y de pensiones más importante a este lado del Atlántico, ha reducido en casi un 25% el valor de su participación en Snapchat, la aplicación móvil que conquistó a millones de adolescentes en Estados Unidos y desde hace algún tiempo intenta canibalizar el mercado de vídeo.

El fondo tomó una posición en este unicornio el pasado mes de mayo, cuando su precio en el mercado gris alcanzaba los 16.000 millones de dólares. Fidelity ha formado parte de los fondos que no han querido dejar pasar la euforia generada no sólo por Snapchat sino por Airbnb o Uber en los últimos años.

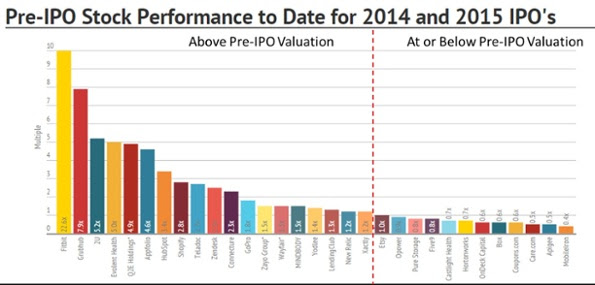

Sin embargo los más de 140 unicornios que pueblan el mercado privado parecen no estar teniendo buena suerte cuando se enfrentan al escrutinio de una compañía que cotiza públicamente en el mercado de renta variable. "Alrededor del 40% de los estrenos bursátiles desde 2014 hasta la fecha dentro del sector tecnológico cotizan planos o por debajo de su valor antes de salir a cotizar", indica Roger Lee, socio de Battery Ventures, una firma de capital de riesgo con sede en Menlo Park, California, hogar también de Facebook, el que fue en su día primer unicornio.

Es cierto que existen excepciones, tan sólo hay que echar un vistazo a Fitbit, Grubhub o Zendesk, sin embargo otras startups y unicornios del sector no han tenido tanta suerte a la hora de enfrentarse al escrutinio público de sus inversores. El incremento medio en el valor de mercado de estas compañías ronda 1,4 veces el precio fijado antes de salir a bolsa, por debajo de la subida media 1,7 veces registrada por el Nasdaq entre 2013 hasta ahora.

El caso de Snapchat no es único. El pasado viernes, Square, la compañía de Jack Dorsey, co-fundador de Twitter, situó el valor del procesador de pagos en 3.900 millones de dólares de cara a su próxima salida a bolsa, muy por debajo de los 6.000 millones de dólares que costaba el año pasado bajo el cobijo del capital de riesgo, business angels y el mercado secundario.

Como apunta el diario The Wall Street Journal, startups como Jet.com, Chincheta, OfferUp y Beepi han reducido recientemente sus valoraciones. A principios de este año, BlackRock, con una participación en la compañía de almacenamiento en la nube, Dropbox, redujo el valor de esta startup en un 24%.

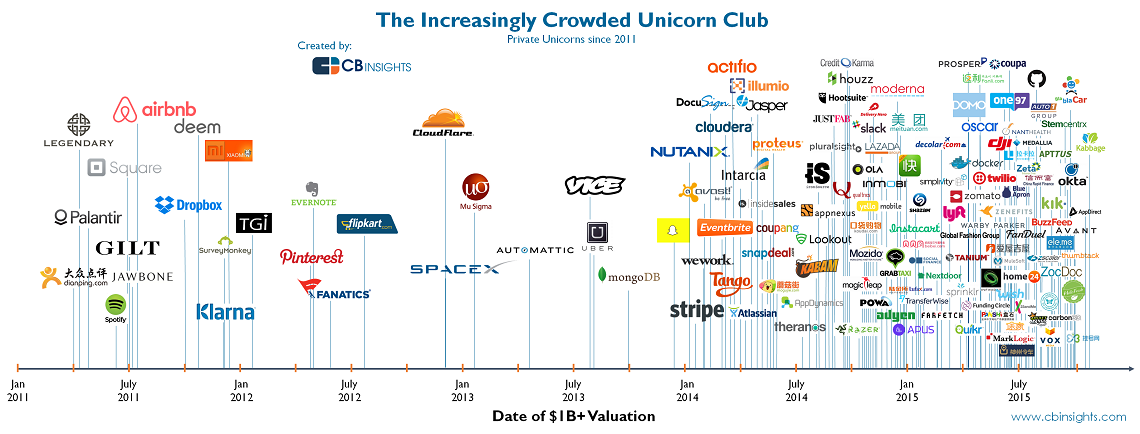

"Si bien ha habido algunas empresas cuya expansión en el mercado ha sido masiva desde 2011, los inversores deben tener cuidado de la creciente desconexión entre las valoraciones del mercado público y el privado", reitera Roger Lee. Un hecho que se debe tener en cuenta si consideramos que según la consultora CB Insights en estos momentos existen 141 unicornios, es decir, startups con un valor superior a los 1.000 millones de dólares en el mercado privado, en todo el mundo.

Desde 2011 a finales de 2013, la aparición de esta clase de compañías se convirtió en una tendencia pero su fervor dentro del capital de riesgo era moderado, con airbnb, Dropbox, Spotify o Pinterest liderando la lista. Dicho esto, desde finales de 2013, cuando la inversora Aileen Leeacuñó el término unicornio en un artículo en TechCrunch, una multitud de estas compañías han inundado el mercado. Sólo en 2015 se han incluído alrededor de 60 unicornios a la lista.