Los mercados de deuda y divisas se están preparando para un recorte del tipo de interés de la facilidad de depósito, sin hacer mucho caso a las señales de estatismo que envía el Banco Central Europeo (BCE) en público.

Los operadores del mercado descuentan ya una posible reducción de esa tasa, que está en el -0,20% desde septiembre del año pasado, y que fue diseñada para remunerar los depósitos a un día que realizan bancos nacionales como el Banco de España en Fráncfort.

La facilidad del depósito es la tasa que ahora pagan los bancos europeos por aparcar su dinero en el BCE. Al obligar a las entidades a pagar por el dinero que guardan en la caja fuerte de la institución se presupone que las entidades, en lugar de aparcar su dinero en el organismo, lo pondrán en circulación, favoreciendo que fluya el crédito.

La posición del mercado contrasta con la oficial del BCE, puesto que varios representantes del organismo han asegurado reiteradamente que es demasiado pronto para expandir los estímulos monetarios y que los tipos han alcanzado ya su mínimo.

Forzar una depreciación del euro

Con la inflación en la eurozona de nuevo en terreno negativo se han incrementado sin embargo las especulaciones sobre un posible retoque de políticas en el BCE, quizá con la vista puesta en el propio euro.

La reciente apreciación de la moneda única en el mercado de las divisas viene a incrementar los riesgos de crecimiento e inflación (al dificultar las exportaciones), y así lo hizo saber Yves Mersch, miembro del Consejo Ejecutivo del instituto emisor, que añadió que el BCE no dudará en actuar si la inflación prevista a medio plazo se debilita.

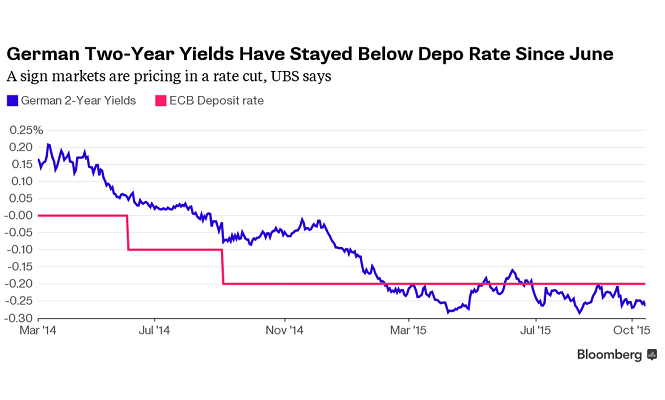

Más rentable que el bono alemán

El BCE empezó a aplicar un interés negativo a su facilidad de depósito en junio de 2014, cuando rebajó la tasa, que permanecía a cero desde julio de 2012, hasta el -0,10%. En septiembre de ese mismo año, rebajó aún más el tipo hasta el -0,20%.

En ese contexto, analistas de UBS apuntan a un posible recorte adicional del tipo de interés de la facilidad de depósito, con el objetivo de debilitar el euro. Y la principal pista que siguen es el cruce de gráficas entre la rentabilidad del bono alemán a dos años, y la mencionada tasa de facilidad de depósito.

Como se puede ver en el gráfico, la deuda alemana tiene una rentabilidad negativa para sus tenedores que es aún peor que los depósitos a un día en el BCE desde hace varios meses.

Por eso, UBS señala que el mercado asigna una probabilidad del 50% de que el BCE procederá a recortar en al menos otro 0,10% adicional el tipo de la facilidad de depósito.

En la última conferencia de prensa ofrecida por Mario Draghi le preguntaron si los tipos que aplica el banco habían tocado ya suelo, el presidente del BCE se limitó a responder que la cuestión no había sido tratada en el Consejo de Gobierno del organismo.

La aparente falta de decisión para dejar claro que los tipos están ya en su límite podría ser asimilada, según un analista de BNP Paribas, a la apertura de una puerta a un terreno antes vedado.

En la casa gala señalan que es poco probable que el recorte de la tasa de facilidad de depósito sea la primera arma del BCE, pero dejan claro que es una opción plausible en todo caso ante la apreciación del euro, una sensación generalizada de que las tasas negativas de los últimos meses no han sido tan malas como podría haberse esperado y, ante todo, por la escasez de alternativas disponibles en el arsenal de Fráncfort.