Aena despegó en la bolsa española el pasado 11 de febrero con un valor de 8.700 millones de euros y una subida superior al 20% convirtió su estreno en el mejor debut de una empresa pública española en las últimas dos décadas. Pese a que la mayoría de analistas que siguen el valor recomienda vender los títulos, considerando que la acción está ya sobrevalorada, lo cierto es que Aena sigue persiguiendo máximos.

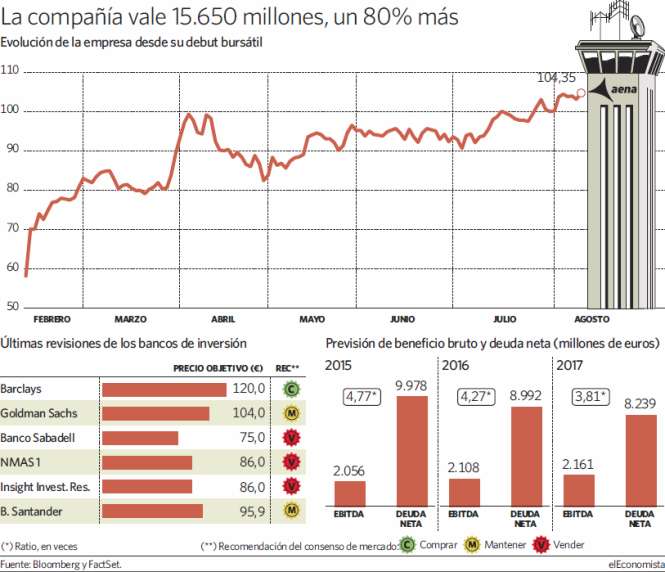

Hoy celebra sus seis primeros meses como cotizada prácticamente en sus precios más altos hasta la fecha: la acción cerró ayer en 104,35 euros -tras superar durante la sesión el máximo de 104,7 euros marcado días antes- y su capitalización superó los 15.650 millones de euros. El gestor aeroportuario se ha revalorizado un 80% desde su salida a bolsa, convirtiéndose en la decimotercera empresa por tamaño del Ibex, índice al que se incorporó el pasado 22 de junio.

Y ya hay analistas que ven más recorrido al título. El equipo de análisis de Barclays ha comenzado a seguir al valor con una recomendación de sobreponderar y un precio objetivo de 120 euros. Es decir, que estima el valor de la compañía en 18.000 millones de euros, lo que supone un potencial alcista del 15%. Es la valoración más alta hasta el momento por parte de una firma de inversión, puesto que únicamente Goldman Sachs y Kepler sitúan el precio objetivo de la empresa por encima de los 100 euros. La valoración media de los analistas es de 92,06 euros, según FactSet.

La de Barclays también es la única recomendación de compra en estos momentos. Aunque hace unos meses algunas firmas como Santander o JPMorgan aconsejaban comprar, ahora, salvo Barclays, las más optimistas recomiendan mantener.

El más optimista

Pocas horas después de su salida a bolsa, Aena se convirtió en el mayor gestor aeroportuario cotizado por tamaño y ya "ofrece el perfil de crecimiento más fuerte en todo el sector, con unas expectativas de aumento de pasajeros del 4,5% anual en los próximos tres años", destaca Barclays en su informe. "Combinado con el hecho de que los requerimientos de gastos de capital son bajos y están cubiertos, ofrece el mejor perfil de flujos libres de caja del sector", sentencia.

La entidad considera que Aena podría utilizar su holgada situación de liquidez para desapalancarse, seguir su expansión internacional e incluso retribuir más al accionista. Con un pay out -porcentaje del beneficio destinado a remunerar- del 50%, "hay margen para aumentar el dividendo ordinario", asegura el banco, y para dar "rendimientos adicionales al accionista".

El consenso de mercado ya prevé una importante reducción de la deuda. Para este año las firmas de inversión estiman que rondará los 10.000 millones, unas 4,8 veces el beneficio bruto (ebitda) previsto, mientras que en 2017 esta ratio de endeudamiento podría reducirse hasta el entorno de las 3,8 veces.

Su mayor frente está ahora en la disputa con la CNMC por la reducción de tarifas. "Mirando más allá de 2016, estimamos una disminución del 1% en las tarifas, a medio camino entre lo que la CNMC propone para 2016 y lo que querría Aena", indican en Barclays.