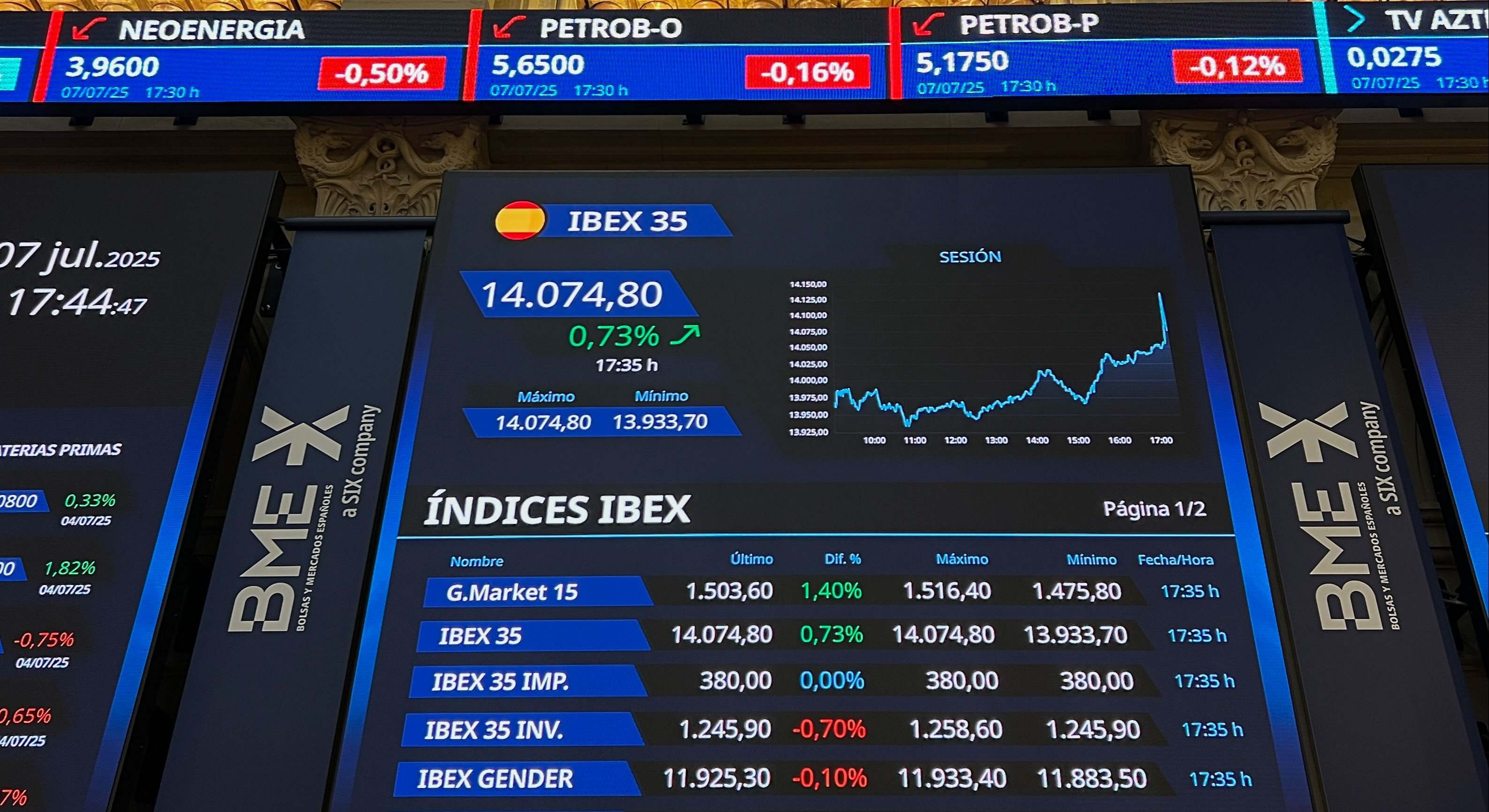

El Ibex 35 sube ya más de 21% en lo que llevamos de año, lo que la convierte en la bolsa más alcista del Viejo Continente. El índice español se ha revalorizado sobre todo impulsado por los bancos, que han subido en el parqué a ritmos de doble dígito en 2025. Un gigante como Santander se ha disparado más de un 60%, Sabadell un 58% al calor de la opa de BBVA, Caixabank más de un 45% y la propia BBVA más de un 41%. Tras este rally, muchos inversores podrían considerar ajustar su cartera. De hecho, un tercio de los asesores financieros cree que ya es momento de recoger beneficios y reducir exposición a la renta variable española, especialmente de cara al segundo semestre. Algunos ya recomiendan rotar hacia mercados internacionales con mayor potencial.

Más de 200 expertos han participado en la última encuesta EFPA-elEconomista.es, que les preguntó sobre cómo están ajustando sus carteras de cara a la segunda mitad del año. En un 2025 en el que la guerra arancelaria de Trump marca el paso, la principal conclusión que arroja el sondeo es que todavía hay que aguantar invertido. Un 47% de los profesionales de la Asociación Española de Asesores y Planificadores Financieros (EFPA) prevé mantener su exposición a bolsa, y otro 27% la subirá, lo que supone en total casi un 75% de expertos que están a favor de tener al menos tanta bolsa en cartera como en el primer semestre.

Mención aparte merece la bolsa española, en un año que está siendo excepcional para el Ibex 35. Los profesionales encuestados son más cautelosos con este mercado que tanto ha corrido, y sólo un 14% de ellos subiría ahora el peso de España en cartera. El 52% lo mantendría sin cambios y, como se ha señalado, casi un 34% cree que ya es hora de recoger beneficios en bolsa española. Le puede interesar: El bitcoin alcanza una capitalización de 2,1 billones y ya desafía al oro de bancos centrales e inversores.

¿Qué revalorización se puede esperar de estos mercados? El mercado da al Ibex 35 un potencial alcista del 5,7%, frente a más de un 10% de recorrido para el EuroStoxx 50. Si nos vamos a EEUU, que ha subido mucho menos, el potencial es del 7% para el S&P 500 y cae al 5% para el Dow Jones de Industriales. Todos estos recorridos son a 12 meses vista, no de aquí a final de año. Eléctricas y gasistas sufren en bolsa por la retribución propuesta por la CNMC: Endesa y Enagás caen más de un 2%.

"Después de esta excelente primera mitad de año, se impone realizar algunos ajustes en las carteras. No porque veamos un cambio radical en la dinámica de los mercados, sino porque pensamos que hay que requilibrar algunas cosas", explica David Ardura, director de inversiones en Finaccess Value. "Por ejemplo, en renta variable europea hemos rebajado el peso en algunos sectores como defensa y bancos, dado que vemos sus valoraciones mucho más ajustadas que a principio de año", explica. En Finaccess Value han recortado la exposición a bolsa en las carteras; en su fondo mixto de renta variable han pasado de un 67% a 55% de renta variable. "Al final, el comportamiento del Ibex en el presente año viene condicionado, entre otros, por el sector financiero y esta reducción de posiciones en los bancos españoles nos puede llevar a tener menos peso en bolsa española en el conjunto de nuestras carteras", detalla Ardura. Lea también: Los depósitos que rentan más de un 2% se imponen tras el fin del reinado de las Letras del Tesoro: ¿es hora de cambiar?

Volver a invertir en bolsa de EEUU o no

"Tenemos claro que hay que estar en mercado", añade Víctor Alvargonzález, socio fundador de la firma de asesoramiento independiente Nextep Finance. "Esperamos que Estados Unidos lo haga mejor que Europa en el segundo semestre. Es decir, la decisión importante es si volver o no a Estados Unidos. Nosotros, a primeros de año, redujimos mucho la exposición a EEUU por Trump y la guerra comercial y la elevamos mucho a Europa, pero ahora nos estamos planteando volver a tener más peso en Estados Unidos", explica. Quien esté invertido en España y haya bebido ya de esa revalorización de más del 20% no tiene por qué reducir exposición, en opinión de Alvargonzález: "Los motores de la bolsa española siguen, de momento, encendidos, así que no vemos motivos para reducir esa posición", afirma.

Según señalan desde BlackRock: "Los grandes cambios políticos parecen haber sacudido el mundo este año, pero nuestras previsiones de mitad de año 2025 los sitúan en perspectiva [...]. Y aunque consideramos que los anclajes macroeconómicos a largo plazo se están debilitando, creemos que megafuerzas como la IA proporcionan un nuevo anclaje. Estas dos características fundamentales del actual panorama nos hacen seguir apostando por el riesgo y mantener la posición de sobreponderación de la renta variable estadounidense".

El mercado vive un impulso positivo, pero los inversores siguen indecisos, agrega, por su parte, François Rimeu, estratega senior de Crédit Mutuel Asset Management. "Los mercados han seguido subiendo al disminuir los riesgos geopolíticos de forma generalizada y mejorar el impulso del crecimiento y la inflación en la mayoría de las principales economías", señala. "A pesar de todas las noticias positivas y de la tendencia al alza de los mercados de activos de riesgo (crédito y renta variable), el posicionamiento de los inversores sigue estando bastante lejos de sus máximos. Es el caso de la gestión discrecional, pero sobre todo de la gestión sistemática, que debería seguir aumentando sus niveles de riesgo si la volatilidad se mantiene contenida en las próximas semanas", añade Rimeu.

Respecto a la macro europea, Shaan Raithatha, economista jefe de Vanguard, explica que en esta gestora prevén que el crecimiento en la zona euro se sitúe en torno al 1% tanto en 2025 como en 2026, "ligeramente por debajo de la tendencia". Se espera que la desaceleración de la actividad global, impulsada en parte por la elevada incertidumbre política y el aumento de los aranceles, "afecte negativamente la demanda final". Los efectos positivos del paquete fiscal alemán y del mayor gasto en defensa de la Unión Europea serán más importantes en 2026, mientras que los riesgos vendrán más bien de una aplicación más lenta o un paquete más reducido de lo que prevemos actualmente, señala.