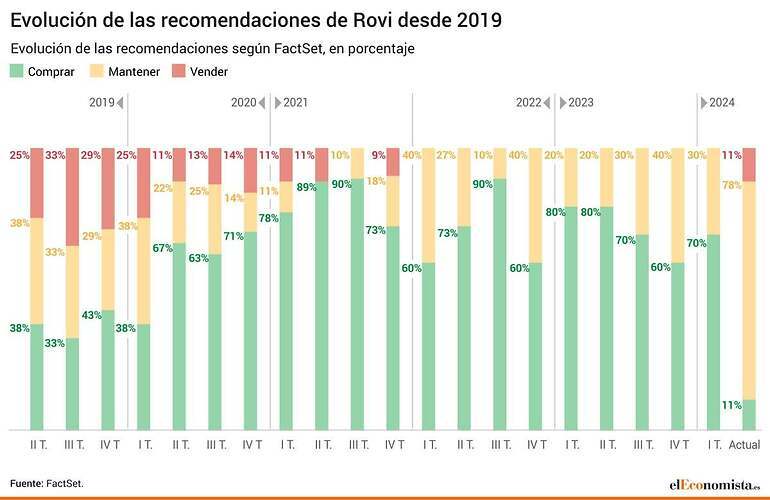

Los expertos no creen que sea el momento de tener a Rovi en cartera y le cuelgan la recomendación de vender sus títulos por primera vez desde la pandemia sanitaria. La firma se une así a Enagás y Naturgy como las tres únicas compañías del Ibex 35 con consejo de deshacer posiciones.

Excepto en momentos puntuales a lo largo del ejercicio, donde sí que ha reunido una mayor confianza por parte del consenso que recoge FactSet, la farmacéutica registra un empeoramiento de la recomendación desde que comenzó el año, y en el mes de abril perdía el mejor consejo posible (comprar), que llevaba defendiendo desde finales de 2020. Así, en las últimas revisiones firmas como BNP Paribas rebajaba el consejo de Rovi a mantener (desde su anterior comprar), así como Iss-Eva, que también cambia el consejo de la farmacéutica en su última revisión a vender.

Aunque los analistas no piensen que sea el momento de tomar posiciones, sí que estiman que su acción se revalorizará más en los próximos meses. De hecho, tras la subida de casi el 38% que acumula en bolsa en 2024, que la coloca como una de las compañías más alcistas del Ibex, (alcanzó máximos históricos en el parqué a principio de mayo), todavía ofrece un potencial alcista del 9%. Este margen de subida se debe al incremento que los expertos ejecutan en su precio objetivo, ya que es la firma del índice español que ve un mayor alza en este sentido (del 44%), al pasar de los 62,08 euros de principio de año a los 89,81 actuales.

El camino en bolsa de Rovi era bueno desde el principio del año, pero fue después de presentar los resultados correspondientes al primer trimestre del año cuando sus títulos rebotaron con más fuerza. Algo, a priori, que pudo sorprender al mercado, ya que la farmacéutica madrileña disminuyó su beneficio un 68%, hasta los 15 millones de euros (47,5 millones de euros en el mismo periodo de 2023), lastrada por todas sus áreas de negocio, especialmente por la fabricación a terceros, división que ha protagonizado en los últimos años un espectacular crecimiento por el acuerdo con Moderna para producir vacunas contra el Covid.

Estas cifras, sin embargo, estuvieron en línea con lo esperado por el consenso para el primer trimestre, y prevé que la compañía obtenga un beneficio neto de 185,2 millones de euros en el conjunto de 2024, un 10% más que lo estimado el primero de enero. Desde la farmacéutica las previsiones no son tan optimistas y, durante la junta de accionistas celebrada el lunes, la firma de los López-Belmonte reconoció que en 2024 reducirán sus ingresos en la banda media de la primera decena, es decir, entre el 5 y el 10%, respecto al año anterior (829,5 millones de euros).

También en esta junta de accionistas se votó el dividendo fijo de 1,1037 euros brutos por acción, que a precios actuales rentan un 1,3%, lo que supone un importe total máximo de 59,6 millones de euros y la reelección de la ex ministra de Empleo y Seguridad Social Fátima Báñez como consejera. El pago del dividendo se realizará el 10 de julio y la fecha de corte es el 8 del mismo mes.