Nueva York

El último recorte de tipos anunciado a finales de octubre por el banco central turco, institución poco ortodoxa dada la influencia de Recep Tayyip Erdogan, marcó un hito en lo que a política monetaria respecta. El tijeretazo de 200 puntos básicos supuso la bajada de tasas número 1.000 de los bancos centrales desde la quiebra de Lehman Brothers allá por 2008, según los datos cotejados por Bank of America Securities.

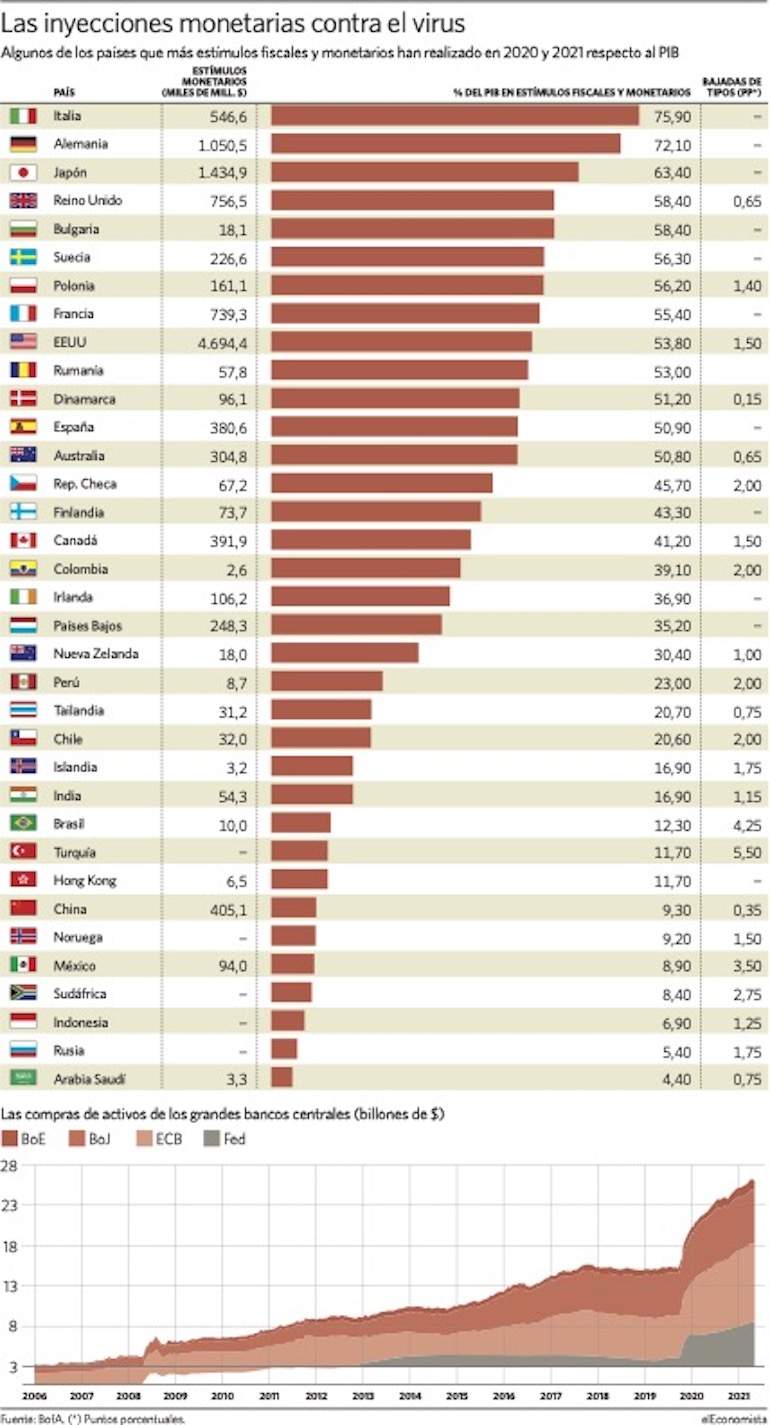

Si ponemos en perspectiva esta cifra podría decirse, por ejemplo, que desde la crisis financiera, la economía mundial ha contado con una bajada de tipos cada tres días de cotización bursátil. Todo ello salpimentado con una compra masiva de activos por parte de la Reserva Federal, el Banco Central Europeo, el Banco de Japón y el Banco de Inglaterra, que han engullido desde entonces alrededor de 23 billones de dólares, principalmente en deuda pública.

"Supernova de liquidez"

Esta "supernova de liquidez" como apoda Michael Hartnett, estratega jefe de Bank of America, a este fenómeno monetario ha tenido efectos secundarios suculentos para el mercado. Cierto es que la evolución de la capitalización de mercado acumulada por Apple, Amazon, Facebook, Microsoft, Netflix y Tesla ha ido de la mano con la liquidez inyectada por la Reserva Federal. Cualquiera que invirtiera 100 dólares en el S&P 500 a principios de 2009, tendría cerca de 665,76 dólares a principios de 2021, si hubiera reinvertido todos los dividendos. Esto supone una rentabilidad de la inversión del 565,76%, o del 16,14% anual.

No debemos pasar por alto como el banco central de EEUU ha multiplicado por ocho el tamaño de su balance hasta alcanzar los 8,5 billones de dólares al cierre del pasado 27 de octubre. Sin embargo, con el IPC subyacente a este lado del Atlántico situándose actualmente en el 4% interanual (la media de los últimos 10 años es del 2%) Hartnett aclara que "los bancos centrales van a pasar de la flexibilización cuantitativa [QE, por sus siglas en inglés] en busca de inflación a un endurecimiento contra la subida de precios".

Si bien es cierto que los bancos centrales de las principales economías avanzadas (G7) todavía no han retirado sus estímulos o instigado un encarecimiento del dinero (salvo excepciones como por ejemplo Noruega), las tasas suben ya rápidamente entre algunos países emergentes, según explica Yasunari Ueno, economista jefe de mercado de Mizuho Securities.

El banco central de Brasil anunció una subida de 150 puntos básicos el pasado 27 de octubre, llevando su tipo Selic de referencia al 7,75%, e indicó que se avecinan más, con su Comité anticipando un ajuste de la misma magnitud "para su próxima reunión". Otros bancos centrales latinoamericanos también han endurecido ya su política monetaria. La lógica es clara. Incluso si el impulso inflacionario global es intrínsecamente transitorio, el mecanismo de transmisión es importante. En las economías con mucha experiencia de inflación alta y volátil, no se puede confiar en que las expectativas de inflación se mantengan ancladas.

Las tasas de interés acumuladas del G7 se mantienen estables en el 0,375%

"El aumento de los precios de las materias primas también plantea riesgos de estanflación para estas economías", recalca Robert Rosener, economista de Morgan Stanley. Para los importadores de productos básicos cuya demanda es bastante inelástica, el efecto es esencialmente un impuesto, que reduce el poder adquisitivo. Este golpe a la economía podría llevar a la depreciación de la moneda, reforzando aún más las presiones inflacionistas. Con el mercado preparándose ya para el comienzo esta semana del tapering (reducción de las compras de deuda) de la Fed y la experiencia de la pataleta de 2013 en mente, la inflación impulsada por las divisas parece demasiado real.

Dinámicas similares se observan en otros emergentes. El banco central ruso ya había anunciado el 22 de octubre una subida de tipos de 75 puntos básicos, llevando su tipo de referencia al 7,50%. También "mantiene abierta la perspectiva de nuevas subidas de los tipos clave en sus próximas reuniones". Por su parte, el Banco de la Reserva de la India no modificó su tipo de interés el día 8, pero Lesetja Kganyago, gobernador del Banco de la Reserva de Sudáfrica, indicó que podría subir los tipos cuando se reúna en noviembre. El tipo de interés acumulado de los bancos centrales de los BRICS (Brasil, Rusia, India, China y Sudáfrica) se situó en el 27,10% el 28 de octubre, por encima del nivel prepandémico del 26% a finales de febrero de 2020.

"El tipo acumulado del G7 se mantiene estable en el 0,375%, aunque parece cada vez más probable que el Banco de Inglaterra suba los tipos antes de finales de 2021 y el Banco de Canadá votó el pasado 27 de octubre poner fin a la flexibilización cuantitativa y adelantó que las condiciones le permitirán subir los tipos "en algún momento de los trimestres centrales de 2022", pone de manifiesto Ueno.

A día de hoy, el consenso ve probable que el Banco de Inglaterra suba los tipos tan pronto como este mismo mes. Por su parte, la economía canadiense se ha recuperado bien y las presiones inflacionistas están aumentando. Además, con la Fed avanzando hacia el tapering y los mercados valorando ya la primera subida de tasas a este lado del Atlántico tan pronto como en junio de 2022, el Banco de Canadá se prepara para actuar en consecuencia.

El presidente de la Fed, Jerome Powell y el resto de funcionarios del Comité Federal de Mercados Abiertos (FOMC, por sus siglas en inglés) han telegrafiado al mercado con bastante eficacia su hoja de ruta para comenzar con la retirada de los estímulos. En estos momentos, todo apunta que las reducciones mensuales de 10.000 millones de dólares al mes de valores del Tesoro y 5.000 millones de dólares al mes de activos respaldados por hipotecas será la formula correcta que permitirá terminar el programa de compras a mediados del próximo año. Para entonces el mercado ya atisba una subida de tipos.

Lagarde cumple dos años al frente del BCE sin prisa para subir los tipos desde el 0%

"Hace dos años, comencé mi mandato como presidenta del BCE. ¡Ha sido muy diferente de lo que esperaba! La pandemia ha sido un desafío como ningún otro y me complace decir que la economía de la zona del euro se encuentra ahora firmemente en modo de recuperación". Con estas palabras comenzaba ayer Christine Lagarde un mensaje en LinkedIn en el que recordaba el aniversario de sus dos primeros años al frente del Banco Central Europeo. Lagarde asumió su mandato con los tipos de interés ya en el 0%, nivel en el que los situó su antecesor, Mario Draghi, en marzo de 2016. Por ello, recortar los tipos no ha estado entre las herramientas a su disposición.

Ha empleado otras como el 'QE', las 'TLTRO' o el progama de emergencia 'PEPP'. La semana pasada Lagarde reconocía que el impulso económico se ha moderado ante la escasez de suministros y que la inflación seguirá subiendo a corto plazo, aunque espera cierto alivio a lo largo de 2022 e insistió en su carácter transitorio. También advirtió que la hoja de ruta del BCE no tiene por qué ser la misma que esperan los mercados, lo que dejó entrever que los tipos seguirán bajos por mucho tiempo en la zona euro.