Por suerte o por desgracia el sector farmacéutico se ha colocado en primera línea de batalla en los últimos meses, ocupando todas las miradas. Puede decirse que estas compañías son unas de las grandes ganadoras de la pandemia, pero centrar tanta atención en un mismo sector no siempre sale bien.

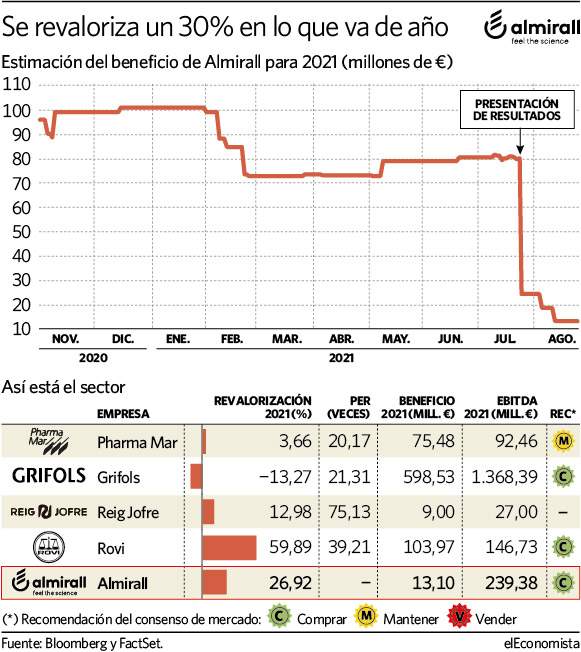

Eso es lo que le ha pasado a Almirall. A finales de julio dio a conocer sus cuentas semestrales y para sorpresa de todos declaró pérdidas por valor de 42,4 millones de euros. ¿El motivo? El impacto de las provisiones de 103 millones de euros realizadas para asumir la pérdida de valor de sus inversiones en Estados Unidos. Estos números rojos asustaron de manera instantánea al mercado, que al momento rebajó sus previsiones de beneficio en casi 70 millones, pasando de 80 millones a algo más de 12 (ver gráfico).

Desde la compañía restan importancia a este recorte y a pesar de que reconocen "una pérdida contable" aseguran que solo afecta a su negocio. Es más, son muy optimistas con el balance de los ocho primeros meses de 2021, "el año va mejor de lo esperado", declaran a elEconomista. Concretamente, se refieren a la parte que hace referencia al ebitda (resultado bruto de explotación). Y es que han revisado al alza sus previsiones hasta la horquilla de los 195-215 millones de euros, frente a los 190-210 millones que calculaba previamente.

Quienes también restan importancia a este deterioro son los analistas de Caja de Ingenieros, es más, tienen a Almirall en su cartera del Eco10, el índice de ideas de calidad que elabora elEconomista con la colaboración de 50 firmas de análisis y calculado por Stoxx. "La compañía la hemos incorporado a la cartera Eco10 en varias ocasiones, creemos que puede aportar estabilidad en los próximos meses. Su perfil defensivo debería funcionar en un entorno en el cual vamos a seguir viendo volatilidad en cuanto a datos macro y directrices de bancos centrales, en concreto la Fed", explica Antonio Cárdenas, gestor de la compañía.

Desde Almirall reconocen que el deterioro del primer semestre no va a desaparecer de la noche a la mañana, sin embargo, el hecho de que se trate de un factor puntual convence al gestor de Caja de Ingenieros. "Los resultados no alcanzaron las expectativas del mercado por cuestiones puntuales que ocasionaron un deterioro de 100 millones de euros. Principalmente por el superventas Seysara, tenía una previsión de ventas en torno a 200 millones de euros y modificó a una horquilla de 50 y 75 millones de dólares. Este escenario debería mejor sustancialmente si la pandemia no empeora. De hecho, se esperan importantes lanzamientos para el segundo semestre del año que deberían compensar esta situación", especifica el gestor.

Recorte general en el sector

Almirall no es la única que ha visto como se han recortado sus previsiones para 2021 en los últimos meses, de hecho, se observa una tendencia entre las compañías cotizadas del sector. Algo que contrasta con el situación general del mercado español, que ha visto como las previsiones se han revisado al alza en los últimos meses.

Grifols, la más grande por capitalización bursátil (12.037 millones de euros), cerrará el año con unos beneficios cercanos a los 600 millones, mientras que las previsiones en enero hablaban de más de 750 millones. En su caso, el balance del año es positivo, ganó 266,8 millones en el primer semestre, un 22,3% más que en el mismo periodo del año anterior. Sin embargo, es la única del sector que registra caídas en el parqué. Su acción ha retrocedido cerca de un 13% en los últimos ocho meses.

PharmaMar, la otra farmacéutica del Ibex 35, también ganará en 2021 algo menos de lo que establecían las estimaciones del consenso de analistas a principios de año. Si todo va según lo previsto se embolsará aproximadamente 75 millones de euros, un 31% menos. En enero los analistas hablaban de 110 millones.

Como en toda regla, hay una excepción, Rovi. Las previsiones para su beneficio neto se han disparado un 55% en los últimos ocho meses pasando de 66,8 millones a más de 103 millones. Hay un motivo claro para que sea una excepción, ha sabido unirse a tiempo a la carrera por la vacuna del Covid-19. A principios de año llegó a un acuerdo con Moderna para producir su medicamento en España. Esto ha hecho que entre en casi todas las quinielas como la posible candidata a entrar en el Ibex 35.