No se puede decir que 2021 esté siendo el año de las eléctricas en bolsa. El sector europeo, con la rentabilidad fundida durante buena parte del ejercicio, ha regresado esta semana a terreno positivo con un repunte anual del 0,6%, pero sigue descolgado 18 puntos de una bolsa europea en máximos. Con todo, los analistas apelan a la transición ecológica y al castigo recibido como una oportunidad de inversión.

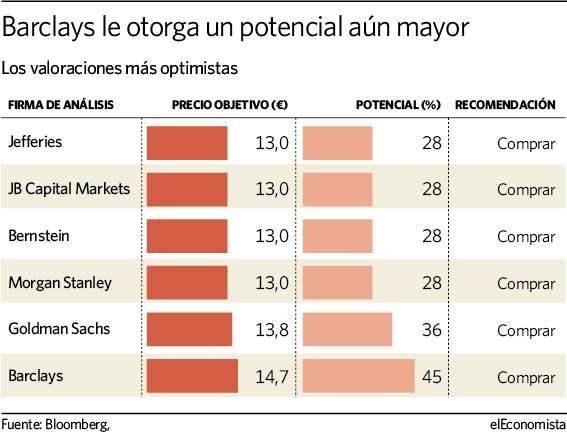

Buen ejemplo de ello es Iberdrola, que con un balance negativo del 13% desde enero, brinda un potencial del 28% hasta los 13 euros. Así lo creen hasta seis analistas que han revisado sus valoraciones tras conocer las cuentas semestrales con las que la utility confirmó objetivos pese a reportar un beneficio un 18,4% inferior al del mismo periodo de 2020.

En su último informe, Bernstein sitúa a la española a la cabeza del sector con fuertes catalizadores. Alude, por un lado, a la "recuperación verde" a través de la fuerte apuesta estatal en inversión en renovables, redes, almacenamiento e hidrógeno verde y el paquete de políticas de la UE para la protección del clima, para los que Iberdrola ha propuesto 175 proyectos con una inversión total de 30.000 millones de euros.

El segundo argumento es que el 80% del objetivo de renovables a 2025 está asegurado. "Iberdrola sólo necesita unos 6 GW restantes frente a una cartera de proyectos de 81,5 GW, y creemos que es probable que supere su plan de negocio en cuanto a las ambiciones de crecimiento de la capacidad de las renovables", afirman.

Barclays: "Creemos que el precio de la acción está valorando actualmente cero años de su pipeline de renovables"

Asimismo, el plan bipartidista de infraestructuras de Biden, con un gasto de 73.000 millones de dólares en la red eléctrica así como los 3,5 billones de dólares con los que la Administración demócrata planea financiar la transición energética pueden dar un nuevo impulso a Iberdrola en un mercado que representó el 17% de su ebitda en el primer semestre.

Y, por último, "Iberdrola está estudiando la posibilidad de liberar valor a través de una posible eólica marina. Los resultados de 2021 van por buen camino, con un primer semestre por encima de las expectativas de la dirección, y hay también hay viento de cola en el precio de la energía en los próximos años", concluyen.

Acción infravalorada

No es la única firma convencida del potencial de la utility. Jefferies, Barclays, JB Capital Markets, Morgan Stanley y Goldman Sachs también la ven cotizando por encima de 13 euros. "Creemos que el precio de la acción está valorando actualmente cero años de su pipeline de renovables. Esto contradice las elevadas ambiciones de crecimiento de Iberdrola en ese mercado y valora erróneamente el segundo mayor proyecto de energías renovables del sector de utilities europeo", apunta Barclays, con un precio objetivo aún mayor, 14,7 euros.