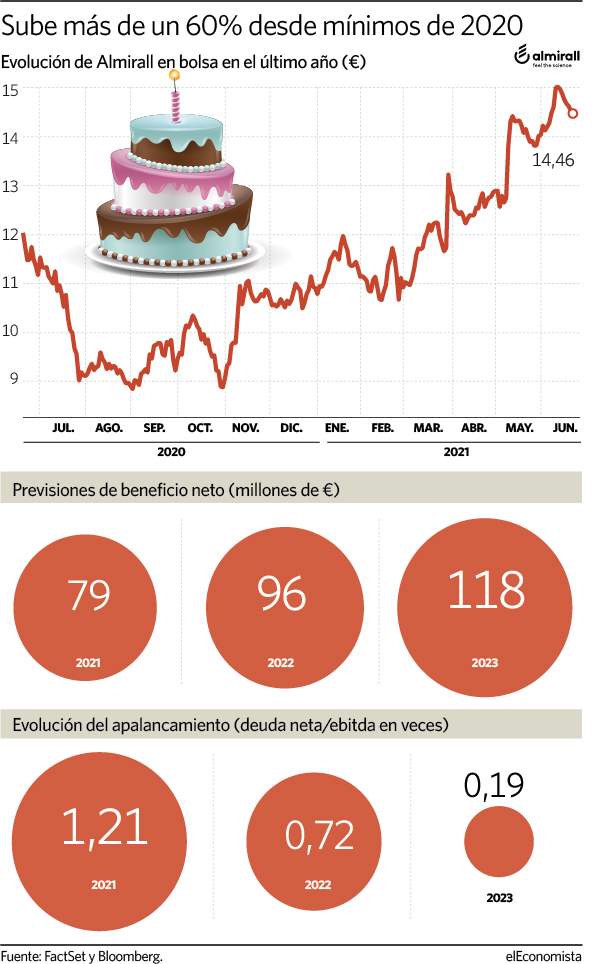

Este martes se cumple un año del estreno de Almirall en el Ibex 35 en un momento en el que el sector farmacéutico se coronaba como uno de los indiscutibles ganadores en bolsa, impulsado por la investigación de la vacuna contra el Covid-19. Doce meses después, el laboratorio de la familia Gallardo ha alcanzando una capitalización que roza los 2.600 millones de euros tras revalorizarse un 22%.

Pero el camino de la compañía en este primer aniversario no ha sido fácil, ya que 2020 fue un ejercicio de transición para Almirall, a caballo entre la consolidación de los nuevos medicamentos y el lastre de los más antiguos. Tras su salto al indicador en sustitución de Mediaset, sus títulos cedieron un 26,5% hasta los 8,84 euros, mínimos de dos años. Y volverían a caer de nuevo a esos niveles a finales de octubre. Sin embargo, el 31 de ese mes Almirall anunció el análisis completo de datos de 5 años de dos estudios clínicos de fase III, de Resurface 1 y Resurface 2 de Ilumetri, que demostraron un control a largo plazo de la psoriasis.

Y nueve días más tarde, coincidiendo con el anuncio de la eficacia de la vacuna de Pfizer, la firma reiteró su guía de resultados para 2020 tras reportar los resultados de los 9 primeros meses del año. Desde entonces se ha revalorizado alrededor de un 60%.

Atractivos fundamentales

Pese a anotarse un 32% en el año, por fundamentales Almirall aún cuenta con un potencial del 6%, hasta los 15,31 euros en los que la valoran los analistas, y una recomendación de compra. El consenso prevé que su beneficio neto crezca cerca de un 60% en el trienio hasta alcanzar los 118 millones de euros en 2023. Pero sin duda, uno de sus puntos fuertes es su bajo endeudamiento, que la previsión del consenso sitúa en 1,2 veces a cierre de 2021 y seguirá reduciéndose. "En febrero de este año la empresa ha informado que está en busca de fusiones y adquisiciones tras terminar el año 2020 con un apalancamiento de 1,6 veces-2, recuerda Sergio Ávila, analista de IG.

Caja de Ingenieros: "Tenemos una compañía que está en plena recuperación de ventas por la pandemia"

"Actualmente tenemos una compañía que está en plena recuperación de ventas por la pandemia, tiene un potente pipeline [desarrollo de proyectos a futuro] para los próximos ejercicios y el número de fármacos que están en fase de crecimiento de cuota actualmente supera al de fármacos maduros en detrimento. A la cabeza, Ilumetri y Klysiri, con crecimiento de doble dígito alto, y con expectativas de finalizar fase 3 de Lebrikizumab con elevado potencial y margen bruto del 70%", destaca Toni Cárdenas, gestor de renta variable de Caja Ingenieros.

Por otro lado, se espera que el mercado estadounidense, de donde obtuvo el 11% de sus ingresos según los datos de FactSet a cierre de 2020, recupere la demanda en productos para el acné tras las vacunación y la reapertura de la economía. "El opex (gasto operacional) realizado hasta el momento en 2021 es superior al estipulado, con lo que descenderá en los próximos meses elevando el flujo libre de caja", añade el gestor.

Bankinter: "Una estrategia acertada"

El negocio de dermatología dio señales de vida en los últimos resultados trimestrales, con los que Almirall logró un margen ebit del 36%, la cifra marcada por las guías de la firma para 2021. "La estrategia es acertada", señalan los analistas de Bankinter, tras un 2020 marcado por la caída de ingresos, menores ventas de derma, competencia de genéricos y reducción de márgenes operativos. "El foco está en el lanzamiento de dos nuevos fármacos y la evolución del pipeline", añaden.