La inflación continúa siendo el principal temor para los gestores encuestados por Bank of America, pero la mayoría, el 72%, considera que ésta será "transitoria" y que la Reserva Federal estadounidense (Fed) no dará señales sobre una retirada de los estímulos monetarios –el famoso tapering– hasta agosto o septiembre. Estas son las principales conclusiones que se desprenden de la última encuesta mensual de la entidad americana correspondiente al mes de junio tras digerir el dato de inflación de EEUU y que supso la mayor escalada desde 2008.

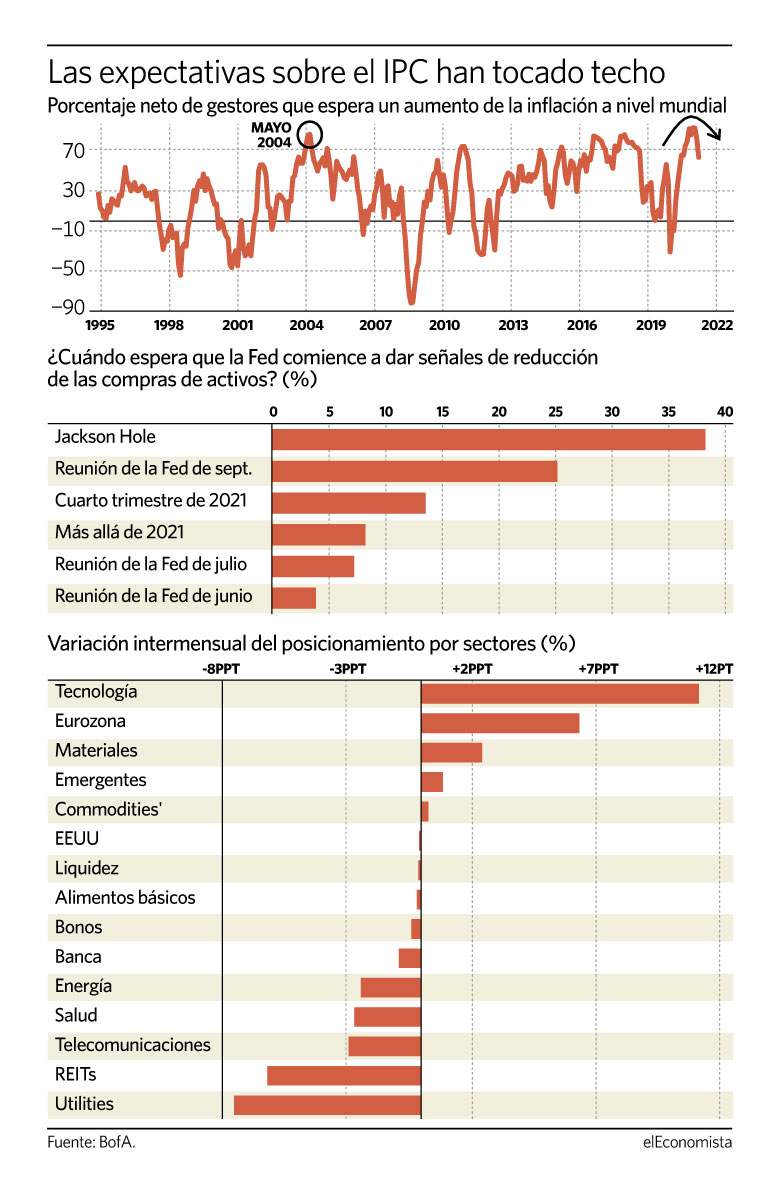

La encuesta recoge que las expectativas de inflación de los inversores han alcanzado su punto máximo. Un 64% de los 224 encuestados espera una mayor inflación en los próximos 12 meses, lo que supone un descenso de 19 puntos respecto a la encuesta de mayo y de 29 puntos respecto a la de abril.

Otra de las señales de que los gestores están están superando sus temores a la inflación, es que los precios de la economía estadounidense aumentaron un 5% interanual en mayo, según los datos de la semana pasada. Sin embargo, en términos intermensuales, la tasa del IPC aumentó sólo un 0,6% en mayo, más lentamente que el 0,8% de abril.

Desde el punto de vista macroeconómico, el 72% cree que la inflación actual es un fenómeno pasajero frente al 23% que la considera permanente. En líneas generales, los expertos defienden que el ciclo económico estadounidense está ahora transitando desde la parte inicial a la parte intermedia, y el 68% no espera una recesión, como mínimo, hasta 2024. El 25 % cree que llegará en 2023; el 26%, en 2024; el 13%, en 2025; y el 4%, en 2026.

En lo que se refiere a la política monetaria, el 63% de los expertos no piensa que la Fed mostrará ninguna señal sobre la reducción de la compra de activos hasta agosto o septiembre. De hecho, el 38% espera que la entidad que preside Jerome Powell aborde el tema en Jackson Hole a finales de agosto, y el 25% opina que se producirá unas semanas después, en la reunión del banco central de septiembre.

Racha alcista en Europa

En cuanto a la posible evolución de las bolsas del Viejo Continente, el 51% de gestores cree que la racha alcista continuará hasta el próximo año o incluso más allá, lo que representa 15 puntos porcentuales más que en la encuesta de mayo.

Por el contrario, el 38% sostiene que la renta variable alcanzará su cota máxima en la segunda mitad de este año, 9 puntos porcentuales menos que en el sondeo del mes anterior. En concreto, el 57% de los gestores opina que el ciclo macroeconómico alcanzará su punto máximo este año, frente al 50% que defendía lo mismo en mayo. Sólo el 11% de los encuestados prevé alzas de más del 10% para la bolsa europea en la recta final del ejercicio.

Asimismo, el 75% de los entrevistado defiende que el crecimiento del beneficio por acción europeo en 2021 será quedará por debajo del 45% esperado por el consenso. Por otro lado, un 16% cree que la renta variable europea está sobrevalorada, el porcentaje más alto en un año y superior al 4% del mes anterior.

Por sectores, la tecnología es la industria que experimentó el mayor incremento de exposición en junio, pasando del 11% al 22% actual. El posicionamiento de los gestores está muy sesgado hacia el ciclo, la Eurozona, industriales y materiales, mientras que se ha reducido en utilities, la mayor desde febrero de 2017. Con todo, la banca continúa un mes más como la gran apuesta. El 62% de los gestores sostiene que el sector bancario europeo es un vehículo atractivo para posicionarse ante el aumento de los rendimientos de los bonos o como una forma de obtener exposición a un mayor crecimiento, frente al 27% que lo considera poco atractivo.