Madrid

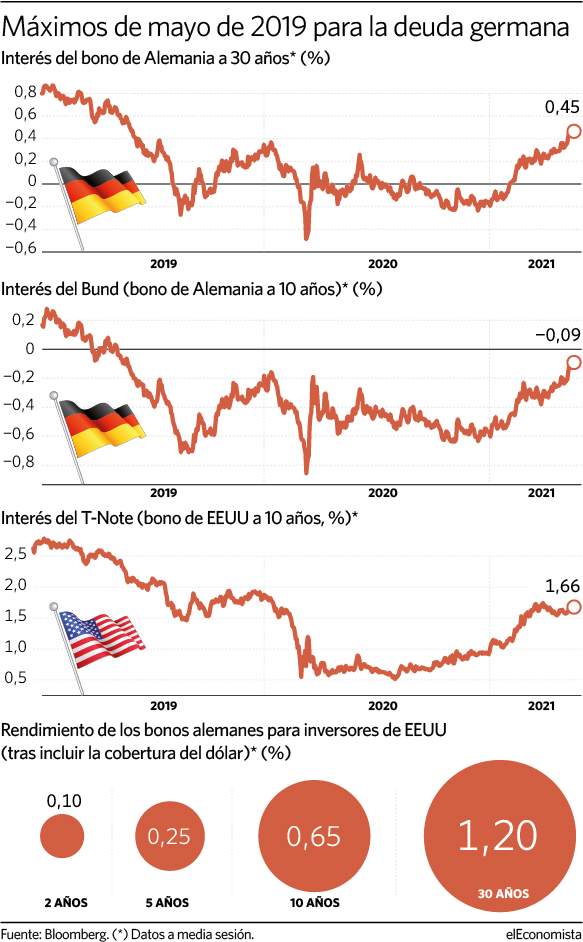

El rendimiento del bono de Alemania con vencimiento a 10 años -conocido como Bund y máximo exponente de los activos refugio de la eurozona- se acerca al 0% por primera vez desde 2019 tras recuperar cerca de 75 puntos básicos desde el -0,856% al que llegó a caer en marzo de 2020 -el pico de tensión de la pandemia de coronavirus- hasta el -0,09% actual por la expectativa de incremento de la inflación y de, como consecuencia, una retirada de estímulos por parte de los bancos centrales (el temido tapering).

Si a esta subida de la rentabilidad, que los expertos coinciden que continuará en próximas semanas hasta que se deje de pagar por la deuda del país de la primera potencia económica de Europa, se le añade el efecto divisa para el caso de los inversores de Estados Unidos, y al resto que tengan el dólar como moneda local, el Bund alcanza un rendimiento del 0,65%, según calcula Bloomberg.

Este interés se queda a 100 puntos básicos por debajo del T-Note, el bono a 10 años de Estados Unidos, que, desde mínimos de la crisis del coronavirus, ha aumentado alrededor de 115 puntos básicos, al estar la potencia norteamericana en un momento más avanzado de la recuperación económica, con mayores aumentos de los precios de los bienes y servicios, principalmente de los primeros.

Un retraso que implica mayor potencial para la eurozona y para la rentabilidad del Bund, que debería aumentar su atractivo para los inversores dolarizados, y también para los asiáticos, en los meses que siguen. Una cuestión por la que el propio Banco Central Europeo (BCE) se ha mostrado preocupado recientemente, en su último informe de estabilidad financiera.

En el caso del bono de Alemania de referencia a 30 años, el rendimiento para los inversores dolarizados se eleva hasta el 1,2%, según el mismo cálculo de Bloomberg. Mientras que la deuda a 5 años se queda en el 0,25%.

¿Riesgo temporal?

"Mientras los mercados mundiales siguen con nerviosismo la subida de precios de las materias primas después de que EEUU publicara sus sorprendentes cifras de inflación de abril, la mayoría de los gobiernos y bancos centrales parecen mostrar mucha menos preocupación", reconoce Marcus Weston, gestor de renta fija de JK Capital Management (grupo La Français), quien apunta que, "por ahora, las políticas monetarias y fiscales de la mayoría de las principales economías desarrolladas del mundo mantendrán el actual rumbo expansivo, al menos hasta que veamos si el aumento de la inflación resulta ser realmente temporal o no".

"Profundizando en el desglose del dato de inflación, pensamos que se trata de un fenómeno temporal y que las expectativas del mercado, que ya descuenta una inflación media del 2,56% en los próximos 10 años", coincide el equipo de analistas de A&G Banca Privada.

Por el contrario, Axel Botte, estratega global de Ostrum AM (filial de Natixis IM) observa que "la Reserva Federal (Fed) está insistiendo en la naturaleza transitoria de este resurgir de la inflación, pero nada es menos seguro que ese supuesto carácter transitorio: la reapertura de la economía permite que los sectores que se vieron más afectados por la pandemia tengan margen de maniobra para subir los precios, especialmente si tenemos en cuenta que las finanzas de los hogares se encuentran en buen estado gracias a la recuperación del empleo".

"La importancia de la inflación en el corto plazo para los mercados es hasta qué punto cambiará el escenario de tapering de la Fed y del resto de bancos centrales", continúa el experto, quien añade que, "en este sentido, la conferencia de Jackson Hole, a finales de agosto, es la ocasión más apropiada para un pre anuncio de la retirada de estímulos".

La Fed marcará el calendario de BCE, y ahora, según lads expectativas de los expertos, se mueve entre que la reducción del programa de deuda comenzará como pronto en octubre y como tarde a comienzos de 2022.