La debilidad mostrada por la bolsa española semanas atrás la llevó a sufrir un retraso con respecto a sus homólogos europeos que a corto está siendo recuperado. El diferencial abierto está siendo cerrado poco a poco durante las últimas fechas gracias al apoyo de la banca y por el hecho de que el mercado español no presenta por el momento una sobrecompra preocupante, algo que no pueden decir el resto de bolsas del Viejo Continente.

En cualquier caso, las últimas subidas están provocando que la sobrecompra comience poco a poco a alcanzar niveles peligrosos también en la bolsa española, lo que unido a que el Ibex 35 se encuentra muy próximo a la zona de los 9.000 enteros, que además de ser una resistencia psicológica es el techo del canal que viene acotando el proceso de reconstrucción desde los mínimos de marzo del año pasado, hace que comprar en estos momentos no sea del todo aconsejable ya que entiendo que entre los 9.000 y en el mejor de los casos los 9.250 puntos el Ibex 35 podría sufrir otra consolidación que podría llevarlo a buscar apoyo a la zona de los 8.200-8.270 puntos.

Hasta ese rango de soporte no sería partidario de comprar acciones españolas con una orientación de medio plazo en busca del objetivo que hace meses valoramos en los 10.100 puntos, que es donde cotizaba el Ibex 35 antes del Covid crash.

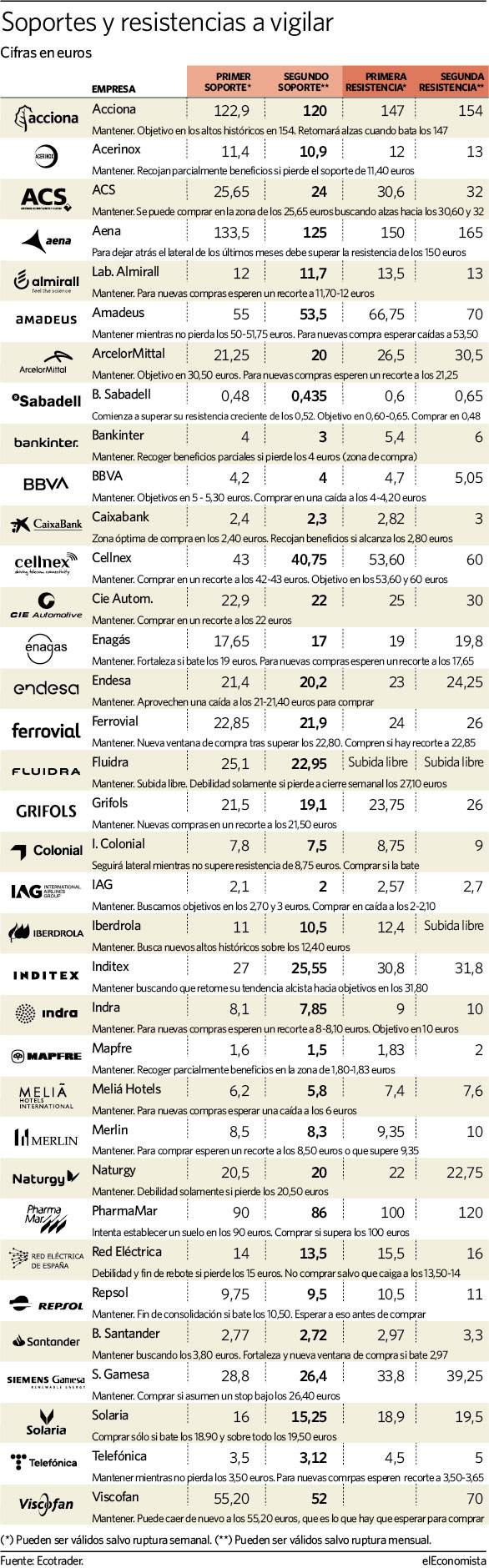

En la tabla que les mostramos abajo pueden ver dónde se encuentran los primeros soportes y resistencias que deben vigilar a corto plazo así como los niveles cuyo alcance sería una oportunidad inmejorable para comprar y que previsiblemente serían alcanzados en una caída que lleve al Ibex 35 a los señalados 8.200-8.270 puntos.

Los valores a vigilar

Entre los títulos que les recomendaría buscar una futura ventana de incorporación elegiría los que por el consenso del mercado ofrecen una recomendación de compra dentro del Ibex 35. Hablamos concretamente de 11 valores que son: ArcelorMittal, Acerinox, Cellnex, Almirall, Caixabank, ACS, Endesa, Indra, Merlin, Grifols e IAG.

En ArcelorMittal esperaría que su cotización forme una consolidación o caída similar a la que desarrolló el pasado mes de enero, que llevó al título a caer de los 21 a los 17 euros, que es lo que en Ecotrader aprovechamos para incorporar al título a la lista de recomendaciones, que es la que sirve a los suscriptores del servicio premium de elEconomista para ir formando sus carteras hasta alcanzar los niveles de exposición recomendados en cada momento, que actualmente está en torno al 60%. Si eso sucediera podríamos comprar ArcelorMittal en la zona de los 21,25 euros. Fíjense que esa es la recomendación que damos en la tabla adjunta.

En el caso de Acerinox pueden ver como en la tabla recomiendo vigilar el soporte que presenta en los 11,40 euros. Su cesión invitaría a aquellos que tengan al valor en cartera a recoger beneficios, al menos de forma parcial, ya que confirmaría un claro patrón de giro bajista en forma de doble techo que advertiría de que temporalmente podríamos asistir a una caída antes de ver mayores alzas hacia objetivos que manejo en los 13 y 13,50 euros, que son los altos del 2015 y 2006. Para nuevas compras al menos habría que esperar una caída a la zona de los 10,90 y 10,70 euros, que es el objetivo mínimo de caída de ese patrón bajista y el ajuste del 38,20% de Fibonacci del último tramo alcista.

Cellnex es un título que entiendo que debe estar en cartera sí o sí, tal y como refuerza el hecho de que se encuentra ya en la cartera de elEconomista. Es por ello que si en próximas fechas su cotización retrocede posiciones a la zona de los 42-43 euros se estaría delante de una clara oportunidad de compra en busca de alzas en próximas semanas / meses hacia objetivos que manejo en los 53,50 y 60 euros. Es altamente improbable que vean al título cotizar por debajo de los 40 euros, donde situaría el stop.

Otro título que hay que vigilar esa Almirall. En este caso habrá que tener paciencia y situar órdenes de compra en la zona de los 11,70-12 euros, que es el rango que pueden ver que está marcado también en la tabla. Desde ese entorno de precios el título abrió fechas atrás un hueco al alza. Si se rellena se estaría ante una clara oportunidad de compra para subirse a su tendencia alcista hacia objetivos en los 18 euros, que es la resistencia histórica que ya frenó las subidas el año 2015 y en el 2019.

En Caixabank esperaría un retroceso a los 2,40-2,47 euros, que es la base de la fase de consolidación lateral que podría desarrollar el banco en próximas semanas. Desde ahí la ecuación rentabilidad riesgo sería más atractiva para buscar objetivos iniciales en los 2,80 euros, que es donde cotizaba antes del Covid crash. Si no retrocede a ese soporte le desearíamos buen viaje y buscaríamos otras oportunidades. Hay más peces en el mar.

ACS sería otra opción a valorar si el título retrocede posiciones a la zona de los 25,65 euros buscando objetivos en los 30,60 y 32 euros.

En el caso de Endesa, que es otro de los títulos que recomendamos tener en cartera sí o sí, aprovecharíamos una caída a los 21-21,40 euros para comprar.

Indra, que es un valor en el que recomendamos entrar antes de que presentara sus resultados la semana pasada, que fueron mucho mejor de lo que el mercado esperaba, entiendo que un retroceso a los 8-8,10 euros sería una nueva oportunidad para comprar en busca de objetivos iniciales en los 10 euros.

Con Merlín Properties pueden ver como en la tabla señalamos que hay que esperar bien a que alcance los 8,50 euros o bien que supere resistencias de 9,35 euros antes de comprar.

Grifols es otro de mis preferidos y en este valor hay que esperar un recorte a los 21,50 euros, que se encuentra a menos de un 4% de niveles actuales.

Y para finalizar no nos olvidamos de IAG. La aerolínea lleva semanas consolidando posiciones en un movimiento que está sirviendo para eliminar su sobrecompra. Entiendo que en el peor de los casos veremos caídas a los 2-2,10 euros. Súbanse al título si llegara a ese rango de soporte en busca de objetivos iniciales en los 2,70 y 3 euros.